Istnieje wiele bardzo różnych metod wyceny przedsiębiorstwa oraz startupów. W niniejszym tekście zebraliśmy w zwartej formie kluczowe informacje o 7 najważniejszych i najbardziej użytecznych. Wybrane z nich przedstawiliśmy także w postaci praktycznych przykładów – tak, aby ich zrozumienie było jeszcze łatwiejsze!

Jeżeli więc chcesz dowiedzieć się więcej o tym, jak wycenić firmę przy użyciu takich metod, jak: metoda Payne’a, metoda odtworzeniowa, metoda porównawcza czy metoda majątkowa – koniecznie przeczytaj niniejszy wpis.

Wycena, a etap rozwoju firmy

W zależności od tego, na jakim etapie rozwoju jest dane przedsiębiorstwo, stosujemy różne metody dochodzenia do jego wyceny. W przypadku firm na etapie koncepcyjnym, a także startupów, mamy do wyboru metody uproszczone. Przy przedsiębiorstwach będących na etapie wczesnego rozwoju, ekspansji lub stabilnego rozwoju, możemy natomiast korzystać już z metod nieco bardziej szczegółowych, opartych na twardych danych, a nie na subiektywności i przewidywaniach. Wszystkie najważniejsze metody wycen warto jednak znać i niejednokrotnie stosować kilka metod jednocześnie – szczególnie jeżeli przygotowujemy się do dokonania inwestycji lub transakcji kupna-sprzedaży.

Metody wyceny startupu

Mówiąc o najważniejszych metodach wyceny startupu, wspomnieć należy przede wszystkim o:

- Metodzie Berkusa,

- Metodzie Payne’a (Scorecard Valuation Method),

- Metodzie odtworzeniowej (czyli metodzie cost-to-duplicate).

Metoda Berkusa to metoda, która polega na przyporządkowaniu konkretnym informacjom (dotyczącym analizowanego startupu) stosownych wartości w przedziale od 0,5 miliona dolarów do 1 miliona dolarów. Informacje, o których tu mowa to:

- Kompetencje i doświadczenia zespołu,

- Posiadany prototyp produktu lub usługi,

- Alianse strategiczne,

- Model biznesowy.

Kolejna metoda wyceny startupów, a więc Metoda Payne’a, jest metodą nieco bardziej szczegółową, choć nadal uproszczoną. W pierwszym kroku wycenia bowiem średnią wartość startupów, które dopiero zaczynają działać na badanym rynku. Następnie wycenę tę modyfikuje o takie czynniki jak:

- Siła zespołu zarządzającego: 30%,

- Potencjał rynkowy: 25%,

- Produkt i technologia: 15%,

- Otoczenie konkurencyjne: 10%,

- Marketing, kanały sprzedaży oraz umowy strategiczne: 10%,

- Konieczność doinwestowania działalności: 5%,

- Inne czynniki: 5%.

Każdemu ze wskazanych wyżej czynników w metodzie tej należy przyporządkować stosowną wagę procentową, która opisywać będzie procent normy startupu w odniesieniu do średniej rynkowej. Przemnożenie tych wag z odgórnie wskazanymi procentami dla każdej kategorii (widocznymi na powyższej liście) – pozwoli uzyskać wskaźnik pokazujący wycenę spółki.

Dzięki metodzie odtworzeniowej (czyli metodzie cost-to-duplicate) dojdziemy z kolei do wyceny startupu według kryterium sprowadzającego się do pytania: „ile kosztowałoby zbudowanie podobnego podmiotu od podstaw?”. Brane pod uwagę są tu więc wszystkie koszty, które startup zdążył ponieść od początku swojej działalności.

Metody wyceny przedsiębiorstw (oraz dojrzałych startupów)

Metody wyceny przedsiębiorstw, dzięki większej liczbie danych, z którą w tym wypadku mamy do czynienia, są nieco bardziej przewidywalne i nastawione głównie na kryterium obiektywne (a nie subiektywne) – dzięki czemu mają mniejsze ryzyko potencjalnego błędu.

Jakie to metody?

- Metody dochodowe wyceny przedsiębiorstw (w tym metoda DCF),

- Metody porównawcze,

- Metody majątkowe,

- Metoda wyceny według ostatniej rundy (metoda transakcyjna).

Jest jeszcze metoda mieszana, ale ponieważ w praktyce jest ona po prostu połączeniem wybranych, opisanych wyżej metod (z ewentualnym zastosowaniem zdefiniowanych wag i wyciągnięciem średniej), o metodzie tej nie będziemy tu już wspominać (pomimo że jest bardzo użyteczna). Przeczytać o niej możesz natomiast we wpisie: „Metody wyceny startupu vs. przedsiębiorstwa | Inwestycja w startup”.

Jeżeli chodzi natomiast o pierwszą ze wskazanych wyżej grup metod: a więc metody dochodowe wyceny spółki (na czele z wyceną spółki metodą DCF), to tu kluczowe jest kryterium zdolności przedsiębiorstwa do generowania dodatnich przepływów pieniężnych. Analizuje się więc przyszłe, wolne przepływy pieniężne, które firma osiągnie w danym horyzoncie czasowym, a następnie (po ich ewentualnym skorygowaniu) dyskontuje się je do wartości bieżącej według średniego ważonego kosztu kapitału (WACC).

W metodach porównawczych wyceny przedsiębiorstw (które nazywane są również metodami mnożnikowymi) porównuje się natomiast badany podmiot z podobnymi do niego firmami, biorąc przy tym pod uwagę takie wskaźniki jak: P/E, P/S czy EV/EBITDA. Metoda ta jest więc niezwykle prosta i niezwykle obiektywna.

Z obiektywnością bywa natomiast czasem problem przy metodach majątkowych wyceny przedsiębiorstw. Tu bowiem wycena skupia się na analizie posiadanego przez spółkę majątku. Ten z kolei może mieć inną wartość księgową aniżeli sugeruje to wycena rynkowa. Pomimo więc tego, że metoda ta dobrze sprawdza się przy planowanych transakcjach kupna-sprzedaży biznesu, to może mieć problem z dojściem do prawidłowej (a więc rzeczywistej) wyceny oraz oszacowaniem niektórych aktywów (w tym przede wszystkim wartości niematerialnych i prawnych).

Jedną z metod majątkowych jest przy tym metoda skorygowanych aktywów netto, którą na praktycznym przykładzie opiszemy w dalszej części niniejszego tekstu.

Na przykładzie pokażemy również metodę wyceny według ostatniej rundy, a więc metodę post factum, u której podstaw leży założenie, że skoro pozyskano inwestora na pakiet udziałów w danej spółce za kwotę X, to całe to przedsiębiorstwo warte jest: X podzielone przez procent nabytych przez tego inwestora udziałów.

Praktyczne przykłady wyceny przedsiębiorstw

Aby nie pozostać więc tylko przy suchym, skrótowym przedstawieniu najważniejszych metod wyceny przedsiębiorstwa, chcielibyśmy przedstawić teraz praktyczne przykłady zastosowania wybranych z nich.

Skupimy się przy tym na:

- Wycenie według ostatniej rundy,

- Metodzie mnożnikowej wyceny,

- Metodzie skorygowanych aktywów netto.

Wycena według ostatniej rundy (post-money valuation)

Pierwsza z metod, którą opiszemy także na praktycznym jej przykładzie, to metoda wyceny wartości przedsiębiorstwa według ostatniej rundy. O co w niej chodzi?

Wycena w ujęciu post-money zakłada wzięcie cen oraz wielkości pakietów udziałów, które sprzedała w trakcie ostatniej rundy inwestycyjnej dana firma i na tej podstawie wyliczenie całej jej wartości.

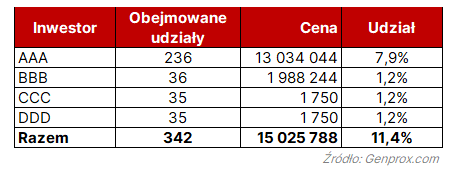

Przykład

Przeanalizujmy sytuację, w której spółka sprzedała w sumie 342 udziały za cenę 15 025 788 zł. Wiedząc, że pakiet ten stanowił 11,4% udziałów tej spółki, policzyć możemy w prosty sposób, ile kosztuje 100% jej udziałów – a co za tym idzie: jaka będzie wycena całego przedsiębiorstwa.

W naszym przykładzie wycena ta wyniesie ok.: 131,8 mln zł (15 025 788 zł/11,4%).

Metoda mnożnikowa (porównawcza)

Przy metodzie mnożnikowej, a więc porównawczej wyceny, kluczowe jest z kolei dobranie odpowiedniej grupy podmiotów porównywalnych i zastosowanie dla nich odpowiednich mnożników.

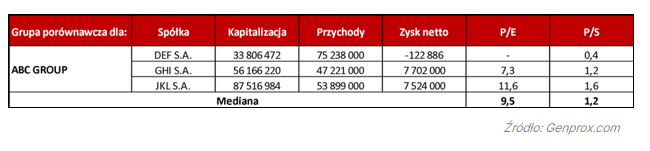

Przykład

W analizowanym przykładzie wzięte zostały 3 podmioty, które są porównywalne z badaną spółką pod kątem: charakteru działalności, branży oraz przyjętego modelu biznesowego. Przy każdym z nich, na podstawie dostępnych danych finansowych, wyliczono wskaźniki: P/E oraz P/S. Niemożliwy był przy tym do wyliczenia wskaźnik P/E dla pierwszej z tych firm – ponieważ w badanym okresie zanotowała ona stratę. Z tego też między innymi względu w przykładzie nie policzyliśmy średniej tych wskaźników, ale ich medianę (tak, aby wyeliminować wpływ skrajnych wartości na średnią).

Wiedząc przy tym, że przychody spółki, której wartość wyceniamy w badanym okresie, wyniosły 57 922 299 zł, a jej zysk netto równał się 2 633 470 zł, możemy policzyć jej wycenę w następujący sposób:

- 57 922 299 zł (przychody wycenianej spółki) x 1,2 (mediana wskaźnika P/S podmiotów porównawczych) = 69 506 758,8 zł,

- 2 633 470 zł (zysk netto wycenianej spółki) x 9,5 (mediana wskaźnika P/E podmiotów porównawczych) = 25 017 965 zł.

Wyliczone w ten sposób wartości uśredniamy, dodając je do siebie, a następnie dzieląc przez 2 (uzyskując tym samym finalną wycenę spółki):

(69 506 758,8 zł + 25 017 965 zł) / 2 = 47 262 361,9 zł, czyli zaokrąglając do pełnych złotówek: 47 262 362 zł.

Metoda skorygowanych aktywów netto

Metoda skorygowanych aktywów netto, a więc jedna z metod majątkowych, polega na skorygowaniu poszczególnych pozycji bilansu do wartości godziwej (czyli rynkowej). Wycena spółki obliczona zostaje poprzez ustalenie skorygowanej wartości aktywów pomniejszonej o wartość zobowiązań.

Aby w praktyce do wyceny tej dojść, zastosować można przy tym popularny mnożnik Wilcox’a, który zakłada, że:

- Najmniej płynne aktywa (a więc aktywa długoterminowe) przelicza się według wskaźnika: 0,5,

- Zapasy i należności (oraz elementy aktywów obrotowych) przelicza się według wskaźnika: 0,7,

- Inwestycje krótkoterminowe i zobowiązania przelicza się według wskaźnika: 1,0.

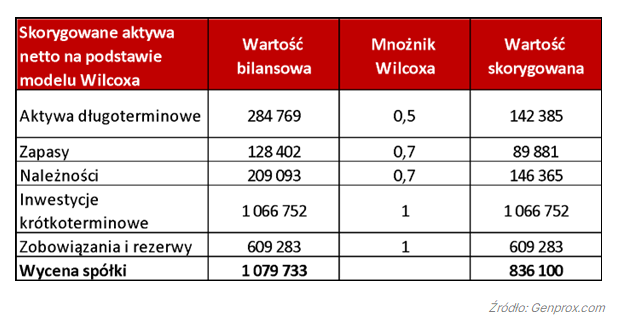

Przykład

Przykład takich obliczeń oraz dojścia do ostatecznej wyceny analizowanego przedsiębiorstwa odnajdziemy w poniższej tabeli.

Wycena firmy, pochodząca z różnicy aktywów (wynoszących w tym przypadku sumarycznie 1 445 383 zł) i zobowiązań (w kwocie 609 283 zł), wynosi tu więc: 836 100 zł.

PODSUMOWANIE

Niniejszy artykuł miał na celu przedstawienie najważniejszych i najbardziej użytecznych metod wyceny przedsiębiorstw oraz startupów. Mamy nadzieję, że krótkie wyjaśnienie sposobu działania każdej metody oraz praktyczne przykłady wybranych z nich pozwoliło lepiej zrozumieć cały proces wyceny.

Wskazujemy przy tym uwagę, że wycena biznesu nigdy nie jest prosta, a błędy z nią związane, mogą mieć daleko idące skutki – zarówno dla inwestorów, jak i samej spółki.

Dlatego więc zalecamy, aby zadanie wyceny interesującego nas podmiotu zawsze powierzać profesjonalistom. W Genprox dobierzemy odpowiednie metody wyceny danego startupu (lub przedsiębiorstwa) i przeprowadzimy Cię przez cały ten proces – tak, abyś w pełni świadomie mógł podjąć decyzję inwestycyjną. Zapraszamy do kontaktu w celu omówienia szczegółów współpracy.

Więcej informacji na temat wycen przedsiębiorstw i startupów znajdziesz z kolei w artykułach na naszym blogu: „Wycena przedsiębiorstwa – czym jest i w jakim celu się ją przeprowadza?”. Zainteresować mogą Cię również przygotowane przez nas materiały o badaniu due diligence: „Badanie Due Diligence – co to jest? Dlaczego i kiedy się wykonuje?” oraz „Różnica pomiędzy due diligence, wyceną przedsiębiorstwa, a audytem finansowym”, które serdecznie polecamy.

Skontaktuj się z nami

Konrad Szutenbach

Manager ds. Analiz Biznesowych

Mail: konrad.szutenbach@genprox.com

Tel. +48 782 074 362

Dariusz Landsberg, FCCA nr 1144936

Dyrektor zarządzający

Mail: dariusz.landsberg@genprox.com

Tel. +48 603 413 133

Due diligence finansowe i Wyceny

W Genprox rocznie realizujemy kilkadziesiąt analiz Due Diligence i wycen aktywów dla funduszy VC. Naszym Klientom oferujemy profesjonalne i kompleksowe usługi analiz Due Diligence obejmujące:

- przegląd materiałów,

- szczegółową analizę księgową,

- szczegółową analizę podatkową,

- analizę zdolności Spółki do generowania zysków i challenge modelu finansowego.

Realizujemy zarówno badania Due Diligence dla funduszy VC, jak i projekty pre-Due Diligence dla Startupów, które chcą się właściwie przygotować do badania Due Diligence. Nasz doświadczony zespół składa się z ekspertów mających co najmniej 10-letnie doświadczenie w branży finansowej, doradczej i podatkowej. Posiadamy kwalifikacje ACCA, Biegłego Rewidenta, Doradcy Inwestycyjnego, Doradcy Podatkowego oraz Maklera Papierów Wartościowych.

Mamy również doświadczenie w modelowaniu finansowym. Dział doradczy Genprox tworzą partnerzy z wieloletnim doświadczeniem w zarządzaniu finansami, księgowością, podatkami i controllingiem zarówno w dużych międzynarodowych instytucjach finansowych, jak i prywatnych przedsiębiorstwach.