Platforma do zarządzania funduszem VC/PE, onboardingu inwestorów, operacji kapitałowych oraz analityki portfela.

Zgodnie z definicją zawartą w art. 8a ustawy o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi ASI jest alternatywnym funduszem inwestycyjnym, innym niż specjalistyczny fundusz inwestycyjny otwarty albo fundusz inwestycyjny zamknięty. Zgodnie z art. 8a ust. 2 alternatywna spółka inwestycyjna może prowadzić działalność w formie:

Wyłącznym przedmiotem działalności ASI jest zbieranie aktywów od wielu inwestorów w celu ich lokowania w interesie tych inwestorów zgodnie z określoną polityką inwestycyjną. Czytaj więcej o wymogach wpisu do rejestru zarządzających ASI.

Zapewniamy kompleksową obsługę dla prywatnych wehikułów inwestycyjnych w formie Alternatywnych Spółek Inwestycyjnych (ASI), stworzonych z myślą o wniesieniu aktywów finansowych przez zamożnych klientów indywidualnych. Takie ASI powstały jako alternatywa w czasie braku regulacji dotyczących fundacji rodzinnych i nadal cieszą się dużą przewidywalnością w kontekście zmieniających się przepisów prawnych dotyczących zarządzania majątkiem. W obliczu wciąż niejasnych planów Ministerstwa Finansów co do fundacji rodzinnych, ASI oferuje stabilne i bezpieczne rozwiązanie dla inwestorów.

Obsługujemy większość znaczących w Polsce prywatnych funduszy venture capital (VC), które funkcjonują jako Alternatywne Spółki Inwestycyjne (ASI). Tego rodzaju struktury zazwyczaj ograniczają się do niewielkiego grona inwestorów, co sprzyja indywidualnemu podejściu i lepszemu dostosowaniu strategii inwestycyjnej. Niemniej jednak istnieją również fundusze, które angażują kilkudziesięciu limited partners (LP), co pozwala na zwiększenie kapitału inwestycyjnego i realizację większych projektów.

Naszymi Klientami są też najważniejsze fundusze publiczne, w tym Vinci ASI oraz ASI PFR Ventures, które w ramach programu FENG będą działać w roli fund-of-funds inwestując w ASI w programach FENG Starter, Biznest, Otwarte Innowacje, Koffi, oraz CVC.

Jako jedyny podmiot na rynku i serwiser ASI mający niezrównane doświadczenie w obsłudze ASI obsługujemy też platformy tradingowe działające w formie ASI zapewniając integrację z platformami typu Interactive Brokers z księgami ASI dając inwestorom ASI dostęp online do Panelu Inwestora.

Genprox z wykorzystaniem platformy Fundequate jako jedyny podmiot zyskał zaufanie PFR Ventures i obsługuje ASI zezwoleniowe PFR Ventures, które będą wykorzystywane do dystrybucji środków w programie FENG.

Nasza ekspertyza i doświadczenie na rynku funduszy inwestycyjnych pozwalają nam również świadczyć kompleksowe usługi dla TFI.

Genprox kształtuje rynek funduszy VC/PE od od chwili wejścia do polskiego porządku prawnego Dyrektywy AIFMD. Dlatego obsługiwanym funduszom VC/PE w formie Alternatywnej Spółki Inwestycyjnej zapewniamy ujednoliconą politykę rachunkowości, spójny plan kont uwzględniający specyfikę raportową (raportowanie regulacyjne, sprawozdawczość finansową i raportowanie zarządcze), jednolite kryteria rozpoznawania przychodów i kosztów oraz wystandaryzowaną metodologię kwalifikacji instrumentów finansowych i wycenę aktywów ASI. Dzięki zastosowaniu spójnego modelu danych dla spółek z portfela ASI zapewniamy również sprawne zamknięcie miesiąca i roku bez potrzeby agregowania i ujednolicania danych otrzymywanych od spółek portfelowych. Więcej o tym jak prowadzić księgowość ASI na platformie Fundequate.

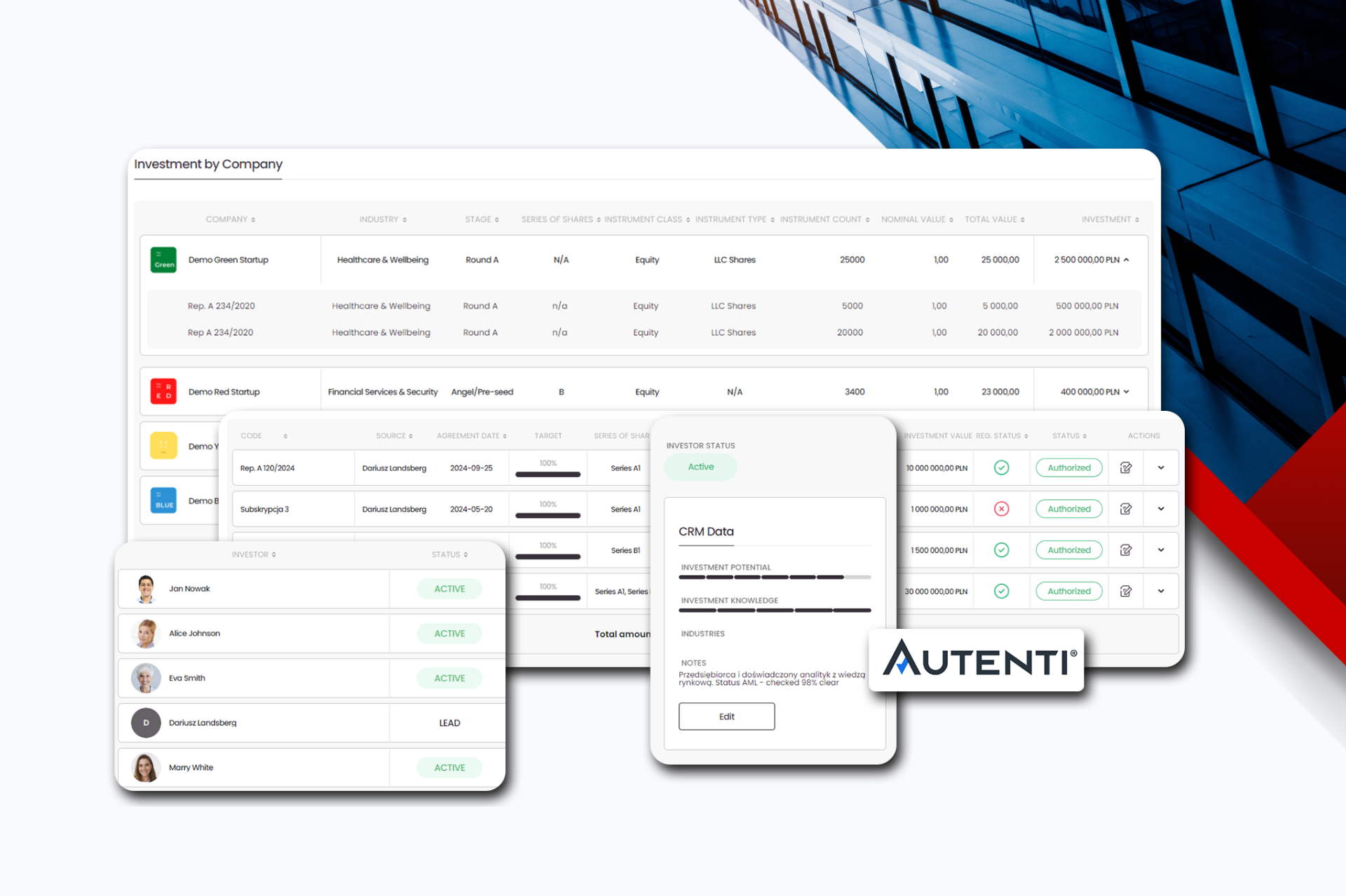

platforma fundequate

Wycena aktywów ASI i ustalenie wartości aktywów netto oraz wartość aktywów netto przypadającą na prawo uczestnictwa zgodnie z przepisami ustawy o rachunkowości i art. 70h ust. 1 ustawy o funduszach. Genprox w myśl art. 70h ust. 5 jako podmiot uprawniony do usługowego prowadzenia ksiąg rachunkowych kwalifikuje się jako zewnętrzny podmiot wyceniający (art. 70h ust. 3 pkt 2). Oferujemy opracowanie i wdrożenie zasad i procedur dokonywania wyceny aktywów ASI z uwzględnieniem art. 67-72 i art. 74 rozporządzenia Komisji UE Nr 231/2013.

Sprawozdanie finansowe ASI, zgodnie z wymogami art. 45. ustawy o rachunkowości i art. 222d ust. 4 ustawy o funduszach składające się z bilansu, rachunku zysków i strat, informacji dodatkowej, zestawienia lokat oraz zestawienia informacji dodatkowych o strukturze aktywów i kosztach działalności, wartości aktywów netto i informacje dotyczące wartości aktywów netto na prawo uczestnictwa i sposobu jej ustalania, informacje o wyemitowanych przez alternatywną spółkę inwestycyjną instrumentach finansowych, zgodnie z rozporządzeniem Ministra Rozwoju i Finansów z dnia 12 grudnia 2016 r. w/s zakresu informacji wykazywanych w sprawozdaniu finansowym ASI.

Zarządzającym ASI zapewniamy wsparcie w sprostaniu wymogom regulacyjnym tj. okresowego raportowania zgodnie z art. 222e ust. 1 Ustawy Zmieniającej wraz z rozporządzeniem Komisji UE Nr 231/2013 i rozporządzeniem Ministra Rozwoju i Finansów z dnia 9 grudnia 2016 w/s uzupełnienia obowiązków informacyjnych ZAFI. Księgowość ASI to podstawa ewidencji, na podstawie której zapewniamy raportowanie do KNF zgodnie z art. 225 ust. 4 Ustawy Zmieniającej wraz z rozporządzeniem Ministra Finansów z dnia 6 marca 2018 r. w/s okresowych sprawozdań i informacji dotyczących działalności i sytuacji finansowej ZASI dostarczanych do KNF (ustrukturyzowany plik xml).

Skup się na fundraisingu, scountingu oraz monitoringu inwestycji Twojego funduszu. My o setupie, księgowości, sprawozdawczości i podatkach funduszy VC/PE działającymi w formie Alternatywnej Spółki Inwestycyjnej (ASI) wiemy wszystko. Więc to pozostaw nam..

Jesteśmy firmą księgowo-doradczą specjalizującą się w księgowości ASI. Posiadamy szerokie kompetencje merytoryczne – certyfikaty Doradcy Inwestycyjnego, ACCA, Doradcy Podatkowego. Dlatego obsługiwane przez nas fundusze VC w jednym miejscu otrzymują kompleksową usługę niedostępną u żadnej innej firmy księgowej lub kancelarii prawnej. Specjalizujemy się w obsłudze funduszy VC, doskonale rozumiemy ich potrzeby raportowe. Dlatego jesteśmy w stanie podjąć się pełnej obsługi księgowej, podatkowej i raportowej każdego typu funduszu VC/PE w Polsce jak i funduszu alternatywnego w Luksemburgu.

Księgowość ASI musi być prowadzona zgodnie z polskimi standardami rachunkowości oraz przepisami Ustawy o rachunkowości. Dodatkowo, wiele ASI podlega szczegółowym regulacjom związanym z raportowaniem finansowym i wyceną aktywów inwestycyjnych.

Tak, Alternatywne Spółki Inwestycyjne są zobowiązane do prowadzenia pełnej księgowości, co oznacza konieczność prowadzenia ksiąg rachunkowych i corocznego sporządzania pełnych sprawozdań finansowych, w tym rachunku przepływów pieniężnych oraz zestawienia zmian w kapitałach. Dodatkowo ASI są zobowiązane sporządzić zestawienie lokat ASI oraz Informację dodatkową o ASI. Następnie sprawozdanie finansowe ASI należy poddać badaniu biegłego rewidenta.

Wycena aktywów ASI musi być przeprowadzana zgodnie z obowiązującymi przepisami rachunkowości, które wymagają stosowania metod adekwatnych do rodzaju aktywów. ASI ma obowiązek wyceny swoich aktywów do wartości godziwej (fair value).

ASI są zobowiązane do składania corocznych raportów o aktywach do KNF. Przygotowanie takich raportów wymaga specjalistycznej wiedzy i precyzyjnego podejścia do struktury plików DATMAN i DATAIF w których należy przekazać dane w systemie KNF o nazwie ESPI. Genprox specjalizuje się w tym raportowaniu do KNF obsługując 70% wartości aktywów pod zarządzaniem ASI w Polsce.

Do najczęstszych wyzwań należą: prawidłowa wycena aktywów inwestycyjnych, zgodność z wymogami regulacyjnymi, zarządzanie rozliczeniami podatkowymi oraz raportowanie do KNF. Wsparcie wyspecjalizowanej firmy, takiej jak Genprox, może pomóc w uniknięciu błędów i zapewnić zgodność z przepisami.

Tak, ASI co roku muszą poddawać swoje sprawozdania finansowe niezależnym audytom. Audyty te mają na celu potwierdzenie rzetelności i zgodności finansowej spółki.

Alternatywne Spółki Inwestycyjne podlegają opodatkowaniu CIT, jednak w określonych przypadkach mogą korzystać ze zwolnienia z podatku dochodowego po spełnieniu określonych wymogów.

Tak, specjalistyczne oprogramowanie umożliwia automatyzację procesów księgowych, wycenę aktywów oraz generowanie raportów regulacyjnych. Genprox korzysta z platformy Fundequate, która wspiera kompleksową obsługę finansową ASI.

ASI są zobowiązane do sporządzania rocznych sprawozdań finansowych zgodnych z Ustawą o rachunkowości. Dodatkowo, spółki pod nadzorem KNF muszą regularnie raportować strukturę aktywów oraz przepływy finansowe.

Aby uniknąć błędów, należy korzystać z usług specjalistów posiadających doświadczenie w obsłudze ASI oraz dbać o regularne aktualizowanie wiedzy o zmieniających się przepisach. Genprox oferuje wsparcie w każdym aspekcie księgowości ASI, zapewniając precyzję i zgodność z regulacjami.

Wymagane dokumenty to m.in. statut lub umowa ASI, odpis z KRS, dane członków zarządu, oraz informacje z Krajowego Rejestru Karnego.

ASI może działać w formie spółki akcyjnej, z ograniczoną odpowiedzialnością, europejskiej lub komandytowo-akcyjnej.

Zarządzający ASI powinien mieć zarejestrowany kod PKD 66.30.Z – działalność związana z zarządzaniem funduszami.

Biuro rachunkowe musi zapewnić prawidłowe prowadzenie ksiąg rachunkowych zgodnie z ustawą o rachunkowości oraz raportowanie do Komisji Nadzoru Finansowego (KNF).

Polityka inwestycyjna powinna obejmować cele inwestycyjne, kryteria doboru lokat, zasady dywersyfikacji oraz ryzyka inwestycyjne.

Wymagana jest weryfikacja inwestorów jako klientów profesjonalnych oraz analiza pochodzenia ich środków.

Plan kont musi być dostosowany do specyfiki działalności ASI, uwzględniając ewidencję środków trwałych, inwestycji i zobowiązań.

Błędy dotyczą m.in. niepełnych danych członków zarządu, braków w dokumentacji polityki inwestycyjnej oraz niezgodności w opisach przedmiotu działalności.

Procedury obejmują działania takie jak sprzedaż akcji, przystępowanie nowych inwestorów oraz zwiększenie wkładów komandytariuszy.

Obowiązki obejmują regularne sprawozdania finansowe, prowadzenie ksiąg rachunkowych zgodnie z ustawą o rachunkowości oraz przestrzeganie przepisów prawa podatkowego.