Struktura kosztowa funduszy VC działających jako ASI funkcjonujących w oparciu o programy PFR Ventures jest bardzo specyficzna i silnie skorelowana z budżetem operacyjnym zawartym w ramowej umowie inwestycyjnej (RUI).

Wstęp

W ramach nowego programu PFR FENG (Fundusze Europejskie dla Nowoczesnej Gospodarki – stanowiącego kontynuację Programu Operacyjnego Innowacyjny Rozwój) w najbliższych dniach rusza nabór na oferty podmiotów chcących uzyskać wsparcie PFR w budowaniu funduszy VC inwestujących w innowacyjne spółki, w tym startupy.

Jak czytamy w udostępnionych przez PFR term-sheet-ach dla programów Starter, Otwarte Innowacje, Biznest, KOFFI czy CVC – utworzone fundusze, gdzie udziałowcem większościowym stanie się PFR, mogą zostać utworzone w następujących formach prawnych: spółki komandytowej, spółki komandytowo- akcyjnej lub ich zagranicznych odpowiednikach oraz będą miały status alternatywnej spółki inwestycyjnej (zewnętrznie zarządzane ASI) lub jej zagranicznego odpowiednika. Struktura taka (ZASI/ASI) ma wiele zalet, z których największą jest transparentność kosztów zarządzania (które zasadniczo skupiają się w podmiocie zarządzającym), a także wyraźne rozdzielenie funkcji inwestycyjnej (prowadzonej przez ASI) od funkcji operacyjnej (prowadzonej przez ZASI).

W tym artykule chcemy przybliżyć tematykę kosztów funkcjonowania zarówno ZASI jak i ASI. Zapraszamy do lektury!

Koszty początkowe i minimalne w działalności ASI/ZASI

Każdy inwestor pragnący utworzyć alternatywną spółkę inwestycyjną w jej najprostszej formie (tzw. ASI rejestrowe), musi liczyć się z kosztami. W fazie początkowej są bowiem do poniesienia opłaty związane z utworzeniem spółek, które stanowić będę strukturę funduszu, a więc ASI oraz ZASI – naturalnie są to np. opłaty od wpisów do Krajowego Rejestru Sądowego i koszty notariusza – szacujemy, że koszty te nie przekraczają zwykle 2 tys. PLN. W pewnych okolicznościach musimy się również liczyć z kosztem podatku od czynności cywilno-prawnych w wysokości 0,5% wnoszonych wkładów. Następnie do poniesienia mamy koszty przygotowania dokumentacji prawnej funduszu (zwykle ok. 20 tys. PLN) oraz koszty rejestracji ASI w rejestrze Komisji Nadzoru Finansowego – jest to koszt 2 tys. EUR.

Koszty stałe dalszego prowadzenia działalności funduszu (z wyłączeniem kosztów operacyjnych zależnych od specyfiki danego ASI) to: opłata roczna uiszczana przez ZASI do KNF w wysokości 750 EUR, opłata uiszczana do Rzecznika Finansowego – kwota zmienna, zależna od wartości aktywów oraz koszt obowiązkowego corocznego audytu finansowego – poziom wynagrodzenia audytora jest tu zależny od skali prowadzonej działalności.

Koszty operacyjne ASI/ZASI

Po utworzeniu spółek obsługujących strukturę zewnętrznie zarządzanej ASI, rozpoczynamy działalność operacyjną, która będzie wiązała się z ponoszeniem kosztów jej utrzymania. W poniższej analizie skupimy się na kosztach działalności struktur, gdzie jednym z inwestorów jest PFR. Natomiast na wstępie warto zaznaczyć, że wspólna dla każdej tego typu struktury jest konieczność ponoszenia kosztów zarządzania majątkiem, kosztów obsługi księgowej, sprawozdawczości czy kosztów usług związanych z dokonywanymi inwestycjami. Koszty te każdorazowo zależą od wielkości ASI i specyfiki prowadzonej działalności.

Jeśli zdecydujecie się na skorzystanie z programu PFR FENG, musicie liczyć się z faktem, że ponoszone przez fundusz koszty będą określone z góry w kontrakcie zawieranym z inwestorem publicznym. Jak czytamy w projekcie warunków programów m.in. Starter, Biznest czy Otwarte Innowacje, finansowanie funduszy VC oparte będzie o budżet operacyjny określający planowane opłaty za zarządzanie pokrywające koszty działalności funduszu i koszty działalności podmiotu zarządzającego, w tym w szczególności:

- koszty przygotowania inwestycji (m.in. koszty due diligence spółek portfelowych i dokumentacji transakcyjnej);

- koszty administracyjne funduszu i podmiotu zarządzającego, w szczególności wynagrodzenia kluczowego personelu.

Umowa zawarta z PFR będzie zatem określać maksymalną wartość opłaty za zarządzanie, która będzie cyklicznie transferowana do podmiotu zarządzającego, w celu pokrycia kosztów działalności. Budżet operacyjny określa m.in. poziomy planowanych kosztów takich jak:

- koszty przygotowania i nadzorowania inwestycji, koszty wyjść z inwestycji i likwidacji funduszu;

- koszty administracyjne, w tym: najem biura, wydatki administracyjne, obsługa księgowa, wydatki służbowe, koszty telekomunikacyjne, pozostałe;

- wynagrodzenie kosztów kluczowego personelu z uwzględnieniem kosztów ubezpieczeń społecznych i innych świadczeń;

- koszty marketingu;

- podatki i opłaty.

W tym miejscu warto zaznaczyć, iż z naszego doświadczenia wynika, że koszty finansowego due diligence potencjalnej inwestycji najczęściej obciążają spółki portfelowe.

Opłata za zarządzanie

W przypadku ASI zarządzanych zewnętrznie, najistotniejszym kosztem prowadzenia działalności funduszu jest opłata za zarządzanie, którą ASI cyklicznie przekazuje do podmiotu zarządzającego. Opłata za zarządzanie to kwota wnoszona według udziałów procentowych tytułem pokrycia wszystkich kosztów działalności pośrednika finansowego (ASI). Opłata za zarządzanie jest finansowana podwyższeniami kapitału w ASI, a następnie transferowana do podmiotu zarządzającego, który wystawia z tego tytułu faktury przychodowe. Opłata za zarządzanie stanowi zasadniczo najistotniejszy koszt zewnętrznie zarządzanej alternatywnej spółki inwestycyjnej, pozostałe koszty ASI w takim modelu to mniej istotne kwoty dotyczące m.in. opłat i podatków.

Zapraszamy do lektury naszej publikacji dotyczącej opłaty za zarządzanie, gdzie szeroko omawiamy kwestie związane ze sposobem rozliczania opłaty za zarządzanie a także jej wpływ na księgowość i podatki funduszu i zarządzającego.

Porównanie struktury kosztów ASI/ZASI w modelu zewnętrznie zarządzanego ASI

Poniżej dzielimy się z Wami naszymi obserwacjami dotyczącymi struktury kosztów ASI i ZASI w modelu zewnętrznie zarządzanego ASI.

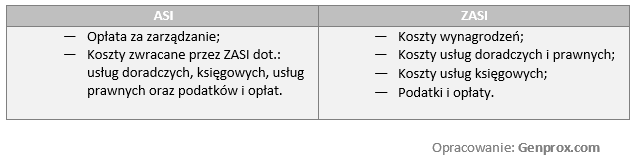

Jak już wspominaliśmy gros kosztów ASI w modelu funduszu zewnętrznie zarządzanego stanowi koszt opłaty za zarządzanie – przypadku funduszy współfinansowanych przez PFR udział opłaty za zarządzanie w łącznej kwocie kosztów ponoszonych przez ASI mieści się w zakresie 90-100%. Najczęściej spotykane pozostałe koszty w ASI mogą dotyczyć m.in. usług doradczych, księgowych, usług prawnych oraz podatków i opłat. Warto zauważyć, że koszty ponoszone bezpośrednio przez ASI są najczęściej potrącane przy rozliczeniu opłaty za zarządzanie z ZASI.

W przypadku ZASI struktura kosztów zdominowana jest przez koszty wynagrodzeń (w tym główną pozycją są wynagrodzenia kluczowego personelu kierowniczego) – udział tych kosztów zawiera się najczęściej w przedziale od 50% do 70%. Struktura zatrudnienia ZASI w modelu funduszu VC jest zazwyczaj smukła i składa się z 3 osób stanowiących kluczowy personel kierowniczy oraz 1-2 osób pełniących funkcje wspierające. Pozostałe koszty ponoszone przez ZASI najczęściej dotyczą kosztów: doradztwa, obsługi księgowej (w tym raportowania finansowego), usług prawnych oraz podatków i opłat, a ich udział w kosztach całkowitych wynosi zazwyczaj od 20% do 40%.

Poniżej prezentujemy podsumowanie rodzajów kosztów ponoszonych przez ASI/ZASI:

Uzyskaj dostęp do całej treści.

Zaloguj się lub Zarejestruj

Skontaktuj się z nami

Magdalena Czwarno-Sieroń, FCCA nr 1638317

Manager ds. Controllingu Finansowego

Mail: magdalena.czwarno-sieron@genprox.com

Tel. +48 697 268 900

Dariusz Landsberg, FCCA nr 1144936

Dyrektor zarządzający

Mail: dariusz.landsberg@genprox.com

Tel. +48 603 413 133

Księgowość ASI, Raportowanie do KNF, Rozliczenia podatkowe i Sprawozdania

Jesteśmy liderem rynku w obsłudze funduszy VC działających jako ASI. Specjalizujemy się w strukturyzowaniu funduszy VC, księgowości i setupie podatkowym ASI. Obsługujemy blisko 70% aktywów pod zarządzaniem wszystkich ASI w Polsce. Nasz dział doradczy rocznie realizuje kilkadziesiąt projektów due diligence i wycen spółek.

Nasza platforma Fundequate pozwala zarządzać funduszem VC w nowoczesny sposób i integrować administrację ASI z back-office (administracja emisji kapitału i długu, księgowość ASI, rozliczenia z inwestorami).

Dowiedz się na czym polega rejestracja funduszu VC i jakie są wymagane dokumenty do rejestracji ASI (Alternatywna Spółka Inwestycyjna).

Księgowość Alternatywnej Spółki Inwestycyjnej musi być prowadzona w sposób, który zapewni taką granulację danych portfela inwestycyjnego i pozyskanego kapitału, aby fundusz VC był w stanie sprostać wymogom Ustawy o rachunkowości oraz Rozporządzeniu Ministra Rozwoju i Finansów z dnia 12 grudnia 2016 r. w sprawie zakresu informacji wykazywanych w sprawozdaniu finansowym alternatywnych spółek inwestycyjnych.

Zarządzający Alternatywną Spółką Inwestycyjną zobligowani są do przekazywania cyklicznej informacji analitycznej do krajowego nadzoru. ZASI prowadzący działalność na podstawie wpisu do rejestru KNF podlegają pod coroczny obowiązek raportowania w formacie XML.

Dla funduszy Venture Capital (Alternatywne Spółki Inwestycyjne) realizujemy finansowe badania due diligence Startupu, którego efektem jest raport z przeprowadzonego badania identyfikujący kluczowe ryzyka finansowe i podatkowe.

Fundequate to platforma raportowa dla branży Venture Capital dedykowana dla Startupów, Funduszy VC i Inwestorów dająca nową jakość komunikacji i wymiany danych dla całej branży VC.