Planujesz inwestycję w Spółkę lub Startup? Jednym z kluczowych elementów procesu inwestycyjnego jest zewnętrzna weryfikacja kondycji Spółki. Ma ona na celu określenie jej wartości oraz identyfikację obszarów problemowych, które mogą mieć wpływ na jej przyszłość. Bez dokładnej analizy nie da się potwierdzić czy zapewnienia Spółki, dotyczące jej wartości i kondycji są prawdziwe i oparte na rzetelnych danych.

Badanie Due Diligence jest odpowiedzią na wątpliwości Inwestorów i jednym z najważniejszych elementów procesu inwestycyjnego. Dzięki rzetelnie i starannie wykonanym raportom Due Diligence można wyjaśnić wszystkie wątpliwości Inwestora przed dokonaniem transakcji. Jednak to nie wszystko. Badanie pozwala także na określenie potencjału Spółki, jak i może być wykorzystywane w celach restrukturyzacyjnych.

W artykule omówimy kluczowe informacje dotyczące Due Diligence. Przyjrzymy się, jak przebiega proces i jakie korzyści niesie dla obu stron: Inwestora i Spółki. Wszystkie informacje oparte są na wiedzy i doświadczeniu płynącym z kilkuset zrealizowanych analiz Due Diligence i wycen aktywów dla funduszy VC w Polsce. Od 5 lat wraz z najlepszymi kancelariami prawnymi, doradczymi i audytorami wypracowujemy standardy na rynku Venture Capital w Polsce. Dzięki temu dajemy użyteczne wskazówki founderom rozważającym finansowanie przez VC/PE. Zapraszamy do lektury artykułu

Due diligence, co to jest?

Due Diligence (inaczej badania Due Diligence, analiza Due Diligence) to proces oceny przedsiębiorstwa dokonywany najczęściej na okoliczność inwestycji kapitałowych. W trakcie takiej analizy Due Diligence potencjalny nabywca upewnia się, czy stan faktyczny przedsiębiorstwa jest zgodny z deklaracjami drugiej strony (sprzedającego lub Spółki uzyskującej finansowanie). Zakres badania Due Diligence jest zależny od preferencji potencjalnego nabywcy, który określa kluczowe obszary wymagające pogłębionej analizy.

Podstawową cechą badania Due Diligence jest bezstronna, ekspercka ocena faktycznego stanu przedmiotu inwestycji, w kluczowych aspektach formalno-prawnych i biznesowych. Pozwala to zminimalizować nierównowagę informacyjną pomiędzy obecnymi właścicielami, a nowym Inwestorem lub obiektywnie ocenić sytuację bieżącą Spółki i ryzyka z niej wynikające.

Proces Due Diligence jest skrojony pod oczekiwania potencjalnego Inwestora. Nie oznacza to jednak, że jego beneficjentem jest jedynie founder. Badana Spółka uzyskuje nie tylko formalną weryfikację zgodności prowadzonej działalności ze standardem rynkowym, ale także wsparcie w rozwiązywaniu historycznych zaszłości, czy niedociągnięć procesowych w ramach bieżącej działalności.

Due Diligence

- definicja

Due Diligence to proces badawczy, który ma na celu dokładne i wnikliwe sprawdzenie danej organizacji przed podjęciem decyzji o inwestycji lub zawarciu umowy. Proces ten ma na celu zminimalizowanie ryzyka i ujawnienie wszystkich ważnych informacji przed podjęciem decyzji inwestycyjnej. Due Diligence może obejmować analizę finansową, prawną, techniczną i strategiczną, w wyniki badań mogą mieć wpływ na ostateczną decyzję inwestycyjną lub umowę.

Kto przeprowadza Due Diligence?

Due diligence powinno być przeprowadzane przez ekspertów i specjalistów, takich jak audytorzy, doradcy finansowi, prawnicy czy analitycy biznesowi. Ich zadaniem jest przeprowadzenie dogłębnej analizy, oceny i raportowanie wyników. Wiedza, doświadczenie, poziom ekspertyzy i aktualne informacje mają wpływ na jakość Due Diligence. Z tego względu należy uważnie wybrać podmiot badający.

Kiedy wykonuje się badanie due diligence?

Badanie Due Diligence zwykle wykonywane jest na zlecenie Inwestora przed podjęciem decyzji o transakcji. Należy pamiętać, że badanie wykonuje się również z innych powodów, a w niektórych przypadkach zlecane jest przez Spółkę.

W jakich okolicznościach i w jakim celu wykonuje się badanie Due Diligence?

- Inwestycje w Spółkę

- Fuzji i przejęć

- Sprzedaży Spółki

- Pozyskania zewnętrznego Inwestora

- Sprzedaży akcji lub udziałów

- Restrukturyzacji

- Wprowadzenie spółki na giełdę

- Połączeniem spółek kapitałowych.

Kto może zleć badanie due diligence?

Badanie Due Diligence może zostać zlecone przez różne podmioty, w zależności od celu przeprowadzania analizy. Zazwyczaj zlecającymi badanie Due Diligence są:

- Inwestorzy – osoby prywatne, fundusze inwestycyjne, venture capital i private equite, które planują dokonać inwestycji w spółkę. Ich celem jest dokładna analiza sytuacji Spółki, w którą chcą zainwestować.

- Kupujący – osoby prywatne lub firmy, które planują fuzję lub przejęcie z inną Spółką. Ich celem jest uzyskanie pełnego obrazu sytuacji w firmie docelowej.

- Sprzedający – w celu przygotowania się do procesu sprzedaży oraz uniknięcia nieoczekiwanych problemów i opóźnień.

- Kredytodawcy – banki i instytucje finansowe przed udzieleniem kredytu. W celu poznania sytuacji firmy, która stara się o finansowanie.

Kto płaci za raport due diligence?

Usługa Badania Due Diligence ma niestandardową charakterystykę. Zlecającym jest najczęściej potencjalny Inwestor, natomiast stroną ponoszącą koszty może być zarówno Spółka, jak i Inwestor. Najczęściej płacącym jest:

- analizowana Spółka (przynajmniej częściowo) – w przypadku dojścia do skutku inwestycji,

- Inwestor – w przypadku fiaska inwestycji.

Zdarzają się sytuacje innej aranżacji podziału kosztów, jednak wymienione wyżej spotykane są najczęściej.

Zasady Due Diligence

Proces Badania Due Diligence powinien charakteryzować się kilkoma podstawowymi zasadami takimi jak:

- należyta staranność

- bezstronność oceny

- działanie w najlepszym interesie klienta

Czym jest należyta staranność w procesie Due Diligence?

Zasada należytej staranności polega na dokładnej i całościowej analizie podmiotu, którego dotyczy badanie. Proces ten wymaga skrupulatnego podejścia i wiedzy eksperckiej w zakresie wykonywanego badania.

Należyta staranność wymaga:

- Rzetelnego przeanalizowania dokumentów, bez pomijania zagadnień problematycznych. Niedopuszczalne jest scedowanie odpowiedzialności za obszary problematyczne na badaną Spółkę przy pomocy oświadczeń i zapewnień.

- Określenia z klientem konkretnych ram czasowych, których dotyczyć będzie badanie.

- Dogłębnej i całościowej analizy kluczowych umów i relacji biznesowych, łącznie z motywami stojącymi za podjętymi decyzjami biznesowymi

- Wyboru sposobu próbkowania dokumentów wolumenowych, w których ryzyko błędów lub zaniechań może wynikać z powtarzalności procesu.

- Analizy tego, co nie zostało przekazane. Taka analiza wymaga wiedzy eksperckiej oraz znajomości branży, w której operuje podmiot.

- Aby Analiza Due Diligence nie była jedynie opisem stanu faktycznego, ale również zawierała rekomendacje w zakresie zidentyfikowanych ryzyk.

Należy również zwrócić uwagę, że Analiza Due Diligence nigdy nie da 100% pewności zgodności Spółki z wszelkimi zewnętrznymi regulacjami. Wynika to zarówno z niedostatków wiedzy eksperckiej, jak również z błędów wynikających z samego procesu próbkowania.

Jak zagwarantować bezstronność oceny podczas Badania Due Diligence?

Przeprowadzając Badanie Due Diligence badający znajduje się między dwiema stronami, które niejednokrotnie posiadają sprzeczne interesy biznesowe. Spółce zależy na maksymalizacji wartości inwestycji przy minimalizacji oddanego pakietu. Potencjalnym Inwestorom na minimalizacji wkładu i / lub maksymalizacji nabywanego pakietu. Sytuacja ta wymaga bezwzględnego zachowania obiektywizmu oraz unikania stronniczości i konfliktów interesów.

W praktyce oznacza to, że badający Spółkę powinien zbierać jak najszersze informacje o firmie i jej działalności, a także analizować je w sposób możliwie najbardziej rzetelny i niezależny. Wszystkie wynikające z badania nieprawidłowości powinny być konfrontowane ze Spółką. Badający powinien również dążyć do wyeliminowania wszelkich potencjalnych źródeł konfliktów interesów, takich jak powiązania z innymi firmami czy udział w inwestycjach konkurencyjnych.

Bezstronność w procesie due diligence pomaga dokładnie ocenić ryzyko związane z inwestycją oraz zmniejszyć szanse na nieprawidłowości i problemy podczas realizacji projektu. Ma to z kolei wpływa na zwiększenie zaufania Inwestorów i innych zainteresowanych stron.

Działanie w najlepszym interesie klienta, co to oznacza?

Jak już wspomnieliśmy zlecającym jest najczęściej potencjalny Inwestor, natomiast stroną ponoszącą koszty może być zarówno on, jak i badana Spółka. W takiej sytuacji formalnym klientem jest Inwestor. To on określa ramy współpracy, sposób komunikacji i przekazywania wniosków.

Inwestorzy często preferują partnerskie podejście do realizowanych projektów Due Diligence. Dzięki temu kluczowe obszary ryzyka są rozwiązywane wspólnie, co przyspiesza i upraszcza proces inwestycyjny.

Należy mieć na uwadze, że dobry raport z badania Due Diligence powinien zaspokoić potrzeby dwóch grup odbiorców:

- osób odpowiedzialnych za finansowanie inwestycji

- analityka finansowego/inwestycyjnego.

Dla pierwszej grupy ważne jest, aby przedstawiona informacja była syntetyczna i pozwalała na szybką ocenę sytuacji w Spółce. Aby było to możliwe badający powinien sporządzić raport stawiając sobie pytanie: Jak najlepiej i najprościej przedstawić całościową sytuację Spółki w analizowanym obszarze?

Dla drugiej grupy ważne są informację analityczne, które stanowią podstawę dla wyciąganych wniosków. Dobrą praktyką w tym zakresie jest udostępniania ustrukturyzowanego zastawu kluczowych danych wykorzystywanych w toku Analizy Due Diligence – DataBook.

Badanie Due Diligence powinno charakteryzować się zasadami

Zasady Due Diligence

Należyta staranność

Dokładna i całościowa analiza podmiotu, którego dotyczy badanie oparta na skrupulatnym podejściu i wiedzy eksperckiej.

Bezstronność oceny

Bezstronność pomaga ocenić ryzyko związane z inwestycją oraz zmniejszyć szanse na nieprawidłowości i problemy podczas realizacji projektu.

Działanie w interesie klienta

Formalnym klientem jest Inwestor. To on określa ramy współpracy, sposób komunikacji i przekazywania wniosków.

Regulacje prawne dotyczące Due Diligence

Chociaż nie ma ustawowych wymogów dla Badania Due Diligence, usługa ta ma określony standard i osoby wykonujące takie zlecenia są zobligowane do należytej staranności. Osoby te są ekspertami w swoich dziedzinach i nierzadko posiadają odpowiednie tytuły i licencje zobowiązujące ich do działania zgodnie z kodeksami etyki.

Umowa przed Due Diligence

Każde Badanie Due Diligence powinno być poprzedzone zawarciem umowy, która określa:

- zakres analizy, w tym ramy czasowe dla prowadzonej analizy,

- harmonogram prac, w tym termin przekazania formalnego raportu,

- sposób uzupełnienia braków oraz odpowiedzi na dodatkowe pytania,

- odpowiedzialność wynikającą z nienależytego wykonania usługi,

- podejście do konfliktu interesów.

Wybierając podmiot wykonujący badanie Due Diligence, ważne jest, aby współpracować z firmami o uznanej pozycji i doświadczeniu w niszy rynkowej, w której działa dana Spółka. Jest to ważne z uwagi na niskie w stosunku do inwestycji kary umowne, trudność w udowodnieniu niedochowania należytej staranności, oraz opieszałość prowadzonych spraw z powództwa cywilnego.

Rodzaje Due Diligence

Jak już ustaliliśmy, Due Diligence jest istotnym elementem procesu poprzedzającego każdą inwestycję lub transakcję biznesową. Pomaga inwestorom w podejmowaniu świadomych decyzji poprzez ocenę kondycji finansowej, podatkowej, operacyjnej, zgodności z prawem i innych czynników. Każdy z tych obszarów dotyczy innego rodzaju badania due diligence.

- Podstawowe rodzaje badania due diligence:

- Due Diligence Prawne (Legal Due Diligence)

- Due Diligence Finansowe (Financial Due Diligence)

- Due Diligence Podatkowe (Tax Due Diligence)

- Due Diligence Operacyjne

- Due Diligence Nieruchomości

- Due Diligence Komercyjne (Commercial Due Diligence)

- Due Diligence Technologiczny (IT Due Diligence)

Każdy rodzaj badania due diligence ma kluczowe znaczenie dla powodzenia transakcji biznesowej lub inwestycji. Dogłębne wyjaśnienie każdego z nich opisaliśmy w artykule: Rodzaje badań due diligence

Nie ma jednego określonego rodzaju raportu Due Diligence. W wyniku procesu analitycznego powstają opracowania na różnych jego etapach. Warto jednak znać ich charakterystykę, aby wiedzieć jakich informacji można się spodziewać na każdym etapie procesu badania Due Diligence.

Dariusz Frańczak

Dyrektor ds. wycen

Doradca inwestycyjny

Jak przebiega proces due diligence?

Od pierwszego kontaktu potencjalnego Inwestora ze Spółką może upłynąć wiele miesięcy, w trakcie których strony iteracyjnie ustalają warunki współpracy oraz potencjalnej inwestycji.

Nie opłaca się zaczynać procesu Due Diligence przed podpisaniem dokumentu Term Sheet, który formalnie potwierdza wolę stron do przeprowadzenia inwestycji i określa warunki transakcji oraz ramy czasowe. Term Sheet może zawierać kary za niewywiązanie się z umownych zapisów. Przygotowywany jest zazwyczaj przez prawnika i zakłada, że obie strony są profesjonalne (to założenie może być nieodpowiednie dla niektórych startupów w fazie rozwoju).

Z perspektywy Inwestora podpisany Term Sheet stanowi ostatni dzwonek do przygotowania procesu Badania Due Diligence, bowiem należy brać pod uwagę:

- dostępność terminów ekspertów odpowiedzialnych za Badanie Due Diligence,

- czas wymagany na przygotowanie wymaganych dokumentów przez Spółkę,

- długość procesu Badania Due Diligence, które może trwać od dwóch tygodni do nawet kilku miesięcy.

W uproszczeniu, proces due diligence zazwyczaj zawiera następujące etapy:

- Ustalenie potrzeb i zakresu procesu Due Diligence

- Podpisanie umowy między podmiotem badającym, a Inwestorem i Spółką

- Zebranie dokumentów dotyczących Spółki.

- Raporty pośrednie i wyjaśnianie nieścisłości

- Raport końcowy przedstawiający wyniki analiz i wnioski.

Ile trwa badanie Due Diligence?

Czas wymagany do przeprowadzenia due diligence może się różnić w zależności od złożoności transakcji i zakresu dochodzenia. Zwykle analiza due diligence może trwać od dwóch tygodni do kilku miesięcy. Proces ten obejmuje szereg etapów. Na długość procesu należytej staranności mogą wpłynąć:

- dostępność informacji

- czas reakcji badanej Spółki,

- dostępność osób objętych dochodzeniem,

- liczba stron zaangażowanych w transakcję. Ostatecznie czas wymagany do przeprowadzenia due diligence będzie zależał od konkretnych okoliczności każdej transakcji.

Ile kosztuje badanie Due Diligence?

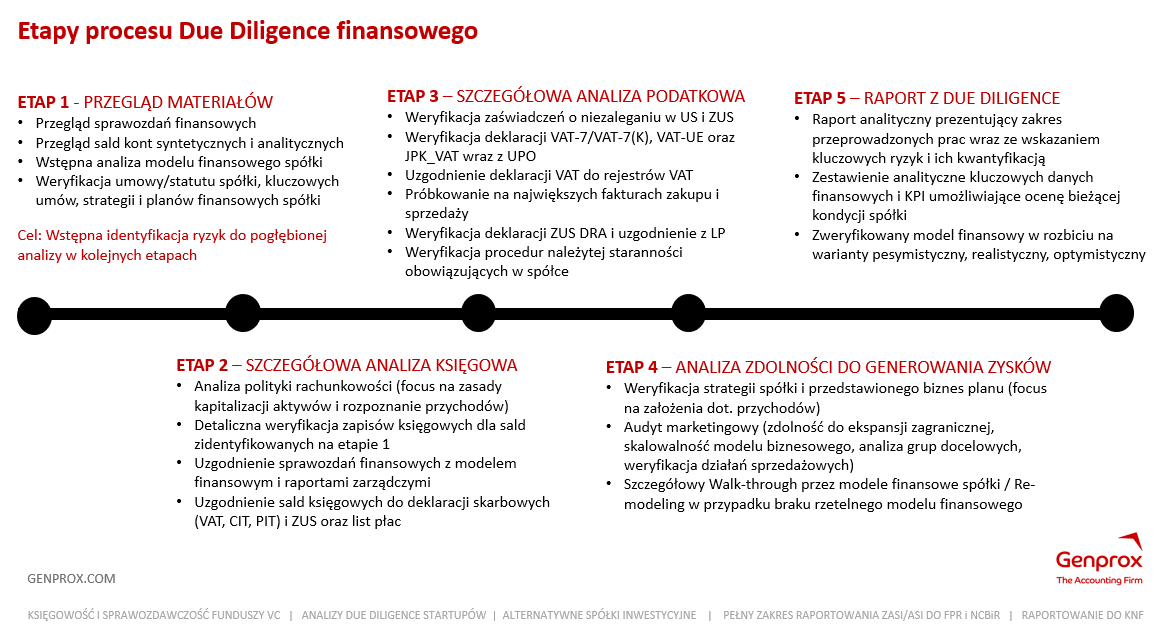

Cena usługi zależy od liczby dni, które realnie trzeba poświęcić na przeprowadzenie badania Due Diligence. Czas zależy przede wszystkim od wielkości i struktury badanego podmiotu, od zakresu badania, gotowości spółki do badania oraz sposobu współpracy z firmą przeprowadzającą badanie Due Diligence. Nie bez znaczenia jest też dostępność danych historycznych – inne będą ryzyka w spółce, która od 5 lat prowadzi działalność operacyjną i np. korzystała z grantów publicznych na rozwój swojej działalności, a inne w spółce celowej zarejestrowanej w ubiegłym roku typowo pod nowo realizowany projekt, w który zamierza zaangażować się fundusz VC.

Bazując na naszych doświadczeniach, może wskazać, ze proces Finansowego Due Diligence składa się z kilku standardowych etapów, które w dużej mierze determinują koszty projektu Due Diligence:

Raporty Due Diligence

Nie ma jednego określonego rodzaju raportu Due Diligence. W wyniku procesu analitycznego powstają opracowania na różnych jego etapach. Warto jednak znać ich charakterystykę, aby wiedzieć jakich informacji można się spodziewać na każdym etapie procesu badania Due Diligence.

Do podstawowych rodzajów raportów Due Diligence należą:

- Raport red flag – jest pierwszym dokumentem, który trafia w ręce potencjalnego inwestora i obejmuje analizę kluczowych ryzyk, które mogą podważyć ekonomiczny sens transakcji.

- Raport w wersji draft – prezentowany jest po przeanalizowaniu większości zakresu badania i wymaga wyjaśnienia pozostałych kwestii poprzez skonfrontowanie ustaleń ze Spółką lub potencjalnym Inwestorem.

- Raport końcowy – zawiera pełną Analizę Due Diligence, listę dokumentów i oświadczenie prawne autorów raportu o ich należytej staranności.

- Raport confirmatorty – przeprowadzany jest w trakcie finalnych negocjacji i umożliwia weryfikację i doprecyzowanie kwestii z raportu końcowego.

Realizujemy zarówno badania Due Diligence dla funduszy VC, ale również projekty pre-Due Diligence dla Startupów, które chcą się właściwie przygotować do badania Due Diligence. Nasz doświadczony zespół składa się z ekspertów mających co najmniej 10-letnie doświadczenie w branży finansowej, doradczej, podatkowej. Posiadamy kwalifikacje ACCA, Biegłego Rewidenta, Doradcy Inwestycyjnego, Doradcy Podatkowego oraz Maklera Papierów Wartościowych.

Mamy również doświadczenie w modelowaniu finansowym. Dział doradczy Genprox tworzą partnerzy z wieloletnim doświadczeniem w zarządzaniu finansami, księgowością, podatkami i controllingiem zarówno w dużych międzynarodowych instytucjach finansowych prywatnych przedsiębiorstwach.

Skontaktuj się z nami

Dariusz Landsberg, FCCA nr 1144936

Dyrektor zarządzający Genprox Sp. z o.o.

Mail: dariusz.lansberg@genprox.com

Tel. +48 603 413 133

Due diligence finansowe i Wyceny

W Genprox rocznie realizujemy kilkadziesiąt analiz Due Diligence i wycen aktywów dla funduszy VC. Naszym Klientom oferujemy profesjonalne i kompleksowe usługi analiz Due Diligence obejmujące:

- przegląd materiałów,

- szczegółową analizę księgową,

- szczegółową analizę podatkową,

- analizę zdolności Spółki do generowania zysków i challenge modelu finansowego.

Realizujemy zarówno badania Due Diligence dla funduszy VC, jak i projekty pre-Due Diligence dla Startupów, które chcą się właściwie przygotować do badania Due Diligence. Nasz doświadczony zespół składa się z ekspertów mających co najmniej 10-letnie doświadczenie w branży finansowej, doradczej i podatkowej. Posiadamy kwalifikacje ACCA, Biegłego Rewidenta, Doradcy Inwestycyjnego, Doradcy Podatkowego oraz Maklera Papierów Wartościowych.

Słownik pojęć Due Diligence

Akcelerator

to organizacja lub program, który zapewnia cenny mentoring, wskazówki i zasoby do skalowania start-upów. Większość nowoczesnych programów akceleracyjnych dla innowacyjnych spółek technologicznych oferuje finansowanie kapitałowe w zamian za udziały w takim przedsięwzięciu.

ARPU/ARPC

(z ang. average return per user/customer) – nieoceniony wskaźnik służący do przeprowadzenia dogłębnej analizy bazy klientów i ustalenia średniego przychodu generowanego przez pojedynczego klienta. Wskaźnik ma kluczowe znaczenie przy podejmowaniu decyzji o strategiach produktowych i monetyzacyjnych szczególnie w biznesie polegającym na sprzedaży oprogramowania jako usługi (SaaS).

Bootstrapped

termin dotyczy sytuacji, w której startup nie ma zewnętrznego finansowania, tzn. nie polega na tradycyjnym wsparciu finansowym, takim jak inwestorzy, finansowanie społecznościowe lub kredyty bankowe. Zamiast tego założyciele finansują swoją działalność często z pomocą rodziny czy przyjaciół, a także inwestując wszelkie zyski w prowadzony biznes.

Burn Rate

wskaźnik ten definiuje się jako tempo, w jakim startup wydaje środki finansowe, zwłaszcza kapitał inwestycyjny. Istnieją dwie ważne zmienne, które wpływają na „przepalanie” gotówki przez startupy, są to: przychody generowane przez biznes i koszty operacyjne ponoszone na rozwój działalności.

CAC

Churn

Deeptech

to określenie startupu, który oferuje rozwiązania skomplikowanych wyzwań technologicznych, naukowych lub inżynieryjnych wymagające zaawansowanej, często akademickiej wiedzy. Taki startup tworzy zwykle unikatowe i przełomowe rozwiązania, które są trudne do odtworzenia dla innych podmiotów. Produkty czy procesy deeptech charakteryzuje interdyscyplinarność, mogą one łączyć rozwiązania z takich dziedzin jak np. machine learning, robotyki, biotechnologii, etc.

Equity crowdfunding (ECF)

metoda pozyskiwania kapitału stosowana przez startupy i firmy na wczesnym etapie rozwoju, polegający na oferowaniu udziałów spółki wielu potencjalnym inwestorom w zamian za finansowanie. Każdy inwestor ma prawo do udziału w spółce proporcjonalnie do jego inwestycji. Proces inwestycyjny odbywa się za pomocą wyspecjalizowanych platform internetowych. Często spółka oferująca udziały zobowiązuje się do wejścia na giełdę w krótkim czasie, aby umożliwić inwestorom spieniężenie akcji.

Heatmap

to graficzna reprezentacja danych przy użyciu kolorów wskazujących poziom intensywności danego zjawiska. W badaniu Due Diligence polega na identyfikacji obszarów ryzyka w spółce i ocenie zarządzania nimi przez spółkę.

IP

(z ang. intellectual property) – własność intelektualna odnosi się do każdego dzieła (materialnego lub niematerialnego), w tym wynalazków, projektów, symboli, obrazów lub nazw. Własność intelektualna powinna być chroniona (patenty, zastrzeżone znaki towarowe etc.), co zapobiega jej nielegalnemu używaniu lub rozpowszechnianiu.

LTV LUB CLV

(z. ang. customer lifetime value) – przychód osiągany z jednego klienta przez cały okres trwania jego relacji z danym biznesem. Jest to kluczowa miara dla firmy próbującej zmierzyć efektywność kosztową pozyskiwania nowych klientów.

LTV/CAC

jest jednym z kluczowych wskaźników zwłaszcza w branży technologicznej, który zestawia przychody generowane przez klienta z kosztem jego uzyskania. Modelowy stosunek LTV do CAC wynosi 3:1, co oznacza, że przychód osiągany z jednego klienta jest trzykrotnie wyższy niż koszt poniesiony na jego pozyskanie.

MRR

(z ang. monthly recurring revenue) – to miesięczny księgowy powtarzalny przychód generowany przez spółkę ze wszystkich aktywnych subskrypcji. Obejmuje wszelkie realne przychody o charakterystyce rekurencyjnej z uwzględnieniem przyznanych rabatów i wyłącza przychody jednorazowe. Kluczowym aspektem przy określeniu MRR jest analiza rozliczeń międzyokresowych, bowiem istotna liczba podmiotów operujących w modelu SaaS korzysta z planów długookresowych np. 12-miesięcznych.

PE

(z ang. private equity) – oznacza finansowanie udzielane zwykle spółkom, które posiadają już pewną historię działalności i poszukują kapitału na rozwój swojego biznesu. Finansowanie pochodzi od inwestorów zewnętrznych, którzy szukają inwestycji obarczonych niższym ryzykiem niż w przypadku venture capital, a przez to również charakteryzujących się niższym zwrotem z wyłożonych środków.

RELIANCE LETTER

ograniczenie odpowiedzialności autorów raportu due diligence wobec innych osób niż klient. Oznacza to, że tylko adresat raportu ma prawo dochodzenia odpowiedzialności wobec jego autorów w przypadku nienależytej staranności.

SaaS

(z ang. software as service) – metoda dostarczania i licencjonowania oprogramowania, w ramach której dostęp do oprogramowania uzyskuje się online za pośrednictwem subskrypcji, a nie poprzez kupowanie i instalowania licencji na poszczególnych urządzeniach.

Smart Money

odnosi się do sytuacji, w której start-up oprócz finansowania uzyskuje dostęp do specjalistycznej wiedzy i kompetencji z zakresu prowadzenia biznesu, którą posiada fundusz. W praktyce bardzo ważne jest ustalenie zakresu takiego wsparcia na samym początku współpracy, gdyż fundusz inwestujący w wiele podmiotów może nie mieć wystarczających zasobów, aby móc w pełni zaangażować się w podejmowanie bieżących decyzji w spółce.

VC

(z ang. venture capital) – określenie formy finansowania skierowanej do małych i średnich przedsiębiorstw, które charakteryzują się dużą innowacyjnością (niezweryfikowaną dotychczas przez rynek) a przez to również wysokim ryzykiem. Kapitał na rozwój dostarczają inwestorzy zewnętrzni oczekujący wysokiego zwrotu z inwestycji i liczący się jednocześnie z ryzykiem niepowodzenia przedsięwzięcia.