Wielu naszych klientów w związku z finalizacją sprawozdań finansowych zadaje nam pytanie kiedy spółka musi podjąć uchwałę o kontynuacji działalności w związku z wygenerowaniem straty za dany rok.

Pokrycie straty kapitałami

Dla zewnętrznie zarządzających Alternatywną Spółką Inwestycyjną (ASI) kwestia ta dotyczy zarówno ASI jak i jej zarządzającego. O ile ASI nie realizowała wyjść z inwestycji w danym roku lub nie przeszacowywała w górę wartości swoich inwestycji, to opłata za zarządzanie, którą podmiot zarządzający w danym roku obciążył ASI zazwyczaj wygeneruje stratę na P&L spółki alternatywnej. Ważne jest przy tym aby zaznaczyć, że mowa o wyniku bilansowym spółki, zatem wycena aktywów finansowych również wpływa na ten wynik mino, że jest niepodatkowa. W przypadku ZASI również może się zdarzyć, że wartość pobranej opłaty za zarządzanie nie pokrywa wszystkich kosztów ZASI i podmiot wygeneruje stratę bilansową.

Więcej na temat Alternatywnej spółki inwestycyjne przeczytasz a naszym artykule.

Czy i kiedy trzeba podjąć uchwałę o kontynuacji działalności?

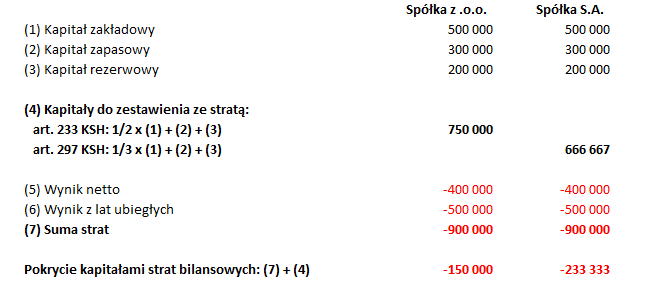

- Dla spółki z ograniczoną odpowiedzialnością na podstawie art. 233 KSH uchwała o dalszym istnieniu spółki musi zostać podjęta jeżeli bilans sporządzony przez zarząd wykaże stratę przewyższającą sumę kapitałów zapasowego i rezerwowych oraz połowę kapitału zakładowego. W takiej sytuacji zarząd spółki jest obowiązany niezwłocznie zwołać zgromadzenie wspólników w celu powzięcia uchwały dotyczącej dalszego istnienia spółki.

- Dla spółki S.A oraz SKA stosuje się art. 397 KSH, który stanowi, że jeżeli bilans sporządzony przez zarząd wykaże stratę przewyższającą sumę kapitałów zapasowego i rezerwowych oraz jedną trzecią kapitału zakładowego, zarząd obowiązany jest niezwłocznie zwołać walne zgromadzenie celem powzięcia uchwały dotyczącej dalszego istnienia spółki.

Jak liczyć stratę w relacji do kapitałów?

Wydawałoby się prosta formuła obliczania relacji straty do wartości kapitałów dla spółek z.o.o. oraz S.A. ujęta w art. 233 oraz art. 297 KSH nastręcza jednak pewnych trudności w interpretacji. Otóż ważne jest aby sformułowanie straty wykazanej na bilansie traktować jako sumę strat za okres bieżący oraz straty z lat ubiegłych.

W obu przedstawionych przypadkach z wyliczenia wynika, że zarządy spółek powinny zwołać walne zgromadzenie celem powzięcia uchwały dotyczącej dalszego istnienia spółki ponieważ wyliczone zgodnie z formułą art. 233 lub art. 297 KSH kapitały nie pokrywają straty bilansowej rozumianej jako sumę straty w roku bieżącym oraz strat z lat ubiegłych.

W obu przedstawionych przypadkach z wyliczenia wynika, że zarządy spółek powinny zwołać walne zgromadzenie celem powzięcia uchwały dotyczącej dalszego istnienia spółki ponieważ wyliczone zgodnie z formułą art. 233 lub art. 297 KSH kapitały nie pokrywają straty bilansowej rozumianej jako sumę straty w roku bieżącym oraz strat z lat ubiegłych.

Skontaktuj się z nami

Dariusz Landsberg, FCCA nr 1144936

Dyrektor zarządzający Genprox Sp. z o.o.

Mail: dariusz.lansberg@genprox.com

Tel. +48 603 413 133

Księgowość ASI, Raportowanie do KNF, Rozliczenia podatkowe i Sprawozdania

Jesteśmy liderem rynku w obsłudze funduszy VC działających jako ASI. Specjalizujemy się w strukturyzowaniu funduszy VC, księgowości i setupie podatkowym ASI. Ponad 50% całego rynku ASI przechodzi przez nasze ręce w procesie raportowania do KNF. Nasz dział doradczy rocznie realizuje kilkadziesiąt projektów due diligence i wycen spółek.

Nasza platforma Fundequate pozwala zarządzać funduszem VC w nowoczesny sposób i integrować administrację ASI z back-office (administracja emisji kapitału i długu, księgowość ASI, rozliczenia z inwestorami).

Dowiedz się na czym polega rejestracja funduszu VC i jakie są wymagane dokumenty do rejestracji ASI (Alternatywna Spółka Inwestycyjna).

Księgowość Alternatywnej Spółki Inwestycyjnej musi być prowadzona w sposób, który zapewni taką granulację danych portfela inwestycyjnego i pozyskanego kapitału, aby fundusz VC był w stanie sprostać wymogom Ustawy o rachunkowości oraz Rozporządzeniu Ministra Rozwoju i Finansów z dnia 12 grudnia 2016 r. w sprawie zakresu informacji wykazywanych w sprawozdaniu finansowym alternatywnych spółek inwestycyjnych.

Zarządzający Alternatywną Spółką Inwestycyjną zobligowani są do przekazywania cyklicznej informacji analitycznej do krajowego nadzoru. ZASI prowadzący działalność na podstawie wpisu do rejestru KNF podlegają pod coroczny obowiązek raportowania w formacie XML.

Dla funduszy Venture Capital (Alternatywne Spółki Inwestycyjne) realizujemy finansowe badania due diligence Startupu, którego efektem jest raport z przeprowadzonego badania identyfikujący kluczowe ryzyka finansowe i podatkowe.

Fundequate to platforma raportowa dla branży Venture Capital dedykowana dla Startupów, Funduszy VC i Inwestorów dająca nową jakość komunikacji i wymiany danych dla całej branży VC.