Na rynku M&A występuje szereg metod wyceny umożliwiających określenie wartości przedsiębiorstwa. Częstą praktyką, w szczególności na rynku Venture Capital i Private Equity są wyceny oparte o wynik EBITDA? W jaki sposób możemy wycenić biznes na podstawie wyniku EBITDA? Jakie czynniki mają kluczowy wpływ na wycenę? W niniejszym artykule odpowiadamy na te pytania, przedstawiając w przystępny sposób tę metodę wyceny. Zapraszamy do lektury.

Co oznacza wskaźnik EBITDA?

Słuchając wywiadów z analitykami giełdowymi często możemy usłyszeć wyrażenie EBITDA. Co ono dokładnie oznacza?

Wynik EBITDA to zysk operacyjny powiększony o amortyzację. Dlaczego zatem korygujemy zysk o amortyzację? Główną przesłanką jest jej niegotówkowy charakter, gdyż amortyzacja oznacza ekonomiczne zużycie majątku spółki. Dokonując takiej korekty otrzymujemy gotówkowy operacyjny zysk spółki, na który nie mają wpływu ani struktura finansowania, ani ewentualne optymalizacje podatkowe. Dlatego otrzymanie takiego wskaźnika umożliwia duży stopień porównywalności wyników finansowych poszczególnych spółek.

Mimo, że EBITDA stała się Świętym Graalem analityków giełdowych i biznesowych, to ma ona poważne ograniczenia, na które najgłośniej zwracał uwagę Warren Buffet. Założenie o wyłączeniu amortyzacji jest w przypadku wielu branż (np. przemysł, surowce) abstrakcyjne, gdyż nie jest możliwe funkcjonowanie biznesu bez stałego ponoszenia nakładów inwestycyjnych na odtworzenie i rozbudowę majątku. W takim wypadku EBITDA nie oddaje wolnych przepływów pieniężnych, gdyż abstrahuje od wysokich nakładów inwestycyjnych, co ma istotny wpływ na wycenę.

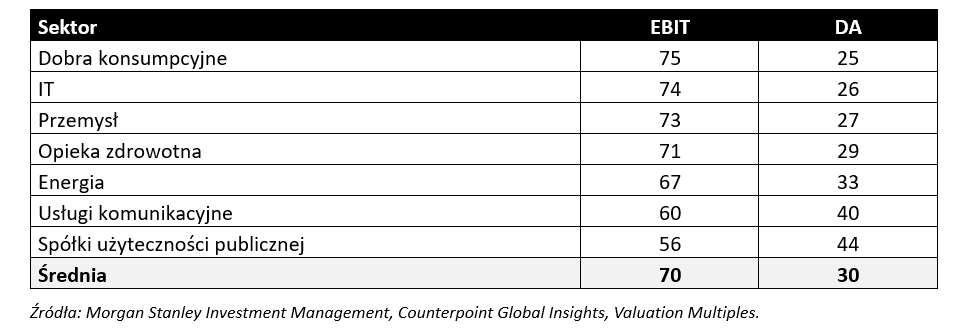

To zjawisko doskonale przedstawione jest w analizie banku inwestycyjnego Morgan Stanley z kwietnia 2024 roku, w ramach której przeanalizowano kompozycję (%) wyniku EBITDA w poszczególnych sektorach. Wyniki analizy podsumowaliśmy w tabeli poniżej:

Im bardziej kapitałochłonna branża, tym stosunek amortyzacji do zysku operacyjnego jest większy. Na podstawie powyższych wyników można skonkludować, że EBITDA branż niekapitałochłonnych w większym stopniu odzwierciedla wolne przepływy pieniężne (niski CAPEX). Z kolei w przypadku sektorów kapitałochłonnych EBITDA nie odzwierciedla wiarygodnie wolnych przepływów pieniężnych, z uwagi na wysokie nakłady inwestycyjne.

Powyższe zjawisko znajdzie odzwierciedlenie w mnożnikach bazujących na wyniku EBITDA, które przedstawimy w dalszej części publikacji.

Wycena firmy w oparciu o wynik EBITDA

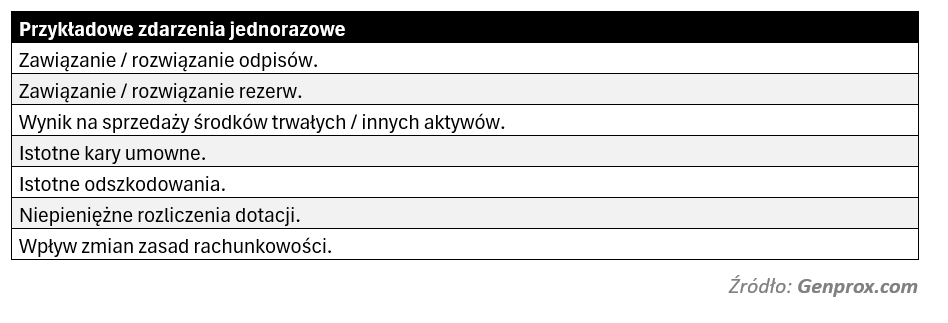

Idea wyceny w oparciu o wynik EBITDA bazuje na założeniu, że jest to wynik powtarzalny. W tym celu należy zweryfikować czy na EBITDA mają wpływ zdarzenia jednorazowe (tzw. one-off). Najczęściej spotykane zdarzenia jednorazowe podsumowaliśmy w tabeli poniżej:

W przypadku zidentyfikowania zdarzeń jednorazowych należy wyeliminować ich wpływ na EBITDA. Ponadto, należy zweryfikować czy:

- spółka stosuje prawidłowo zasady rachunkowości (np. czy są uwzględniane rezerwy na premie i urlopy pracowników),

- występują nierynkowe transakcje z podmiotami powiązanymi (np. fikcyjne zatrudnianie członków rodziny, leasing aut prywatnych),

i dokonać korekt w celu oszacowania realnego, powtarzalnego wyniku EBITDA.

Po oszacowaniu znormalizowanej EBITDA możemy przystąpić do określenia adekwatnego mnożnika. W branży transakcyjnej najczęściej stosowanym mnożnikiem jest EV / EBITDA (Enterprise Value / EBITDA).

EV, czyli wartość przedsiębiorstwa uwzględnia oprócz rynkowej wartości kapitałów własnych (Equity Value) również zadłużenie netto (zobowiązania finansowe minus środki pieniężne). Jest to wartość całkowita przedsiębiorstwa, z perspektywy zarówno właścicieli biznesu, jak i wierzycieli.

Zwracamy uwagę, że w ramach transakcji dokonujemy zapłaty tylko za Equity Value. Zatem wycenę uzyskaną po przemnożeniu powtarzalnej EBITDA przez mnożnik należy skorygować o zadłużenie netto spółki.

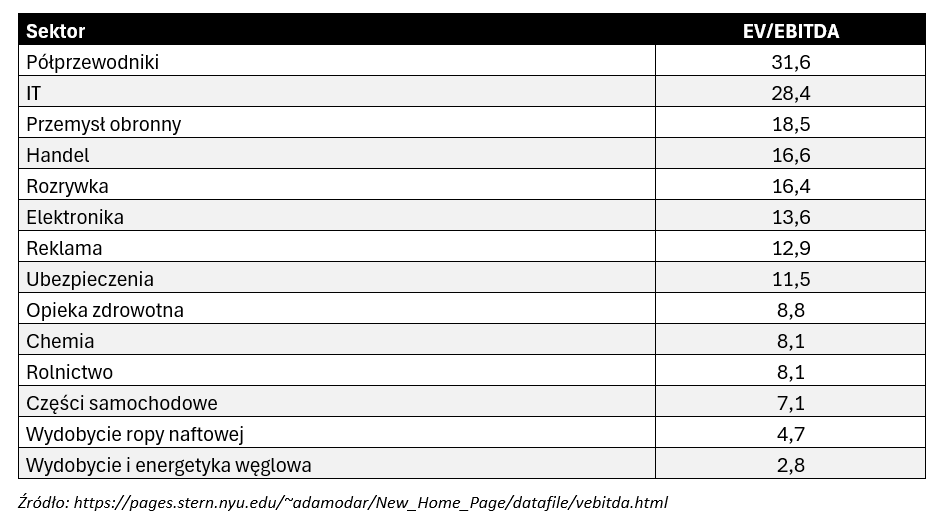

Wartość mnożników zależna jest od branży. Przygotowaliśmy podsumowanie wskaźników dla wybranych branż na rynku amerykańskim wg stanu ze stycznia 2024 r. na podstawie kalkulacji renomowanego eksperta w zakresie finansów przedsiębiorstw Aswatha Damodarana:

Analizując mnożniki w poszczególnych sektorach nasuwają się dwie konkluzje. Na wysokość mnożnika mają wpływ:

- atrakcyjność i perspektywy sektora, o czym jednoznacznie świadczą wartości dla trzech sektorów z najwyższymi poziomami mnożnika i dwóch z najniższymi wartościami EV/EBITDA,

- kapitałochłonność sektora, w związku z którą wysoki CAPEX zwiększa różnicę między EBITDA, a wolnymi przepływami pieniężnymi i tym samym obniża wycenę.

Mnożniki dla rynku polskiego określane na podstawie:

- notowań dostępne są w publikacjach biur maklerskich i portali finansowych,

- zrealizowanych transakcji stanowią know-how doradców specjalizujących się w wycenach przedsiębiorstw.

Mnożniki branżowe możemy w szybki sposób znaleźć na portalach finansowych agregujących wyniki finansowe spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie. W przypadku portalu Biznesradar.pl jest to możliwe po wybraniu kolejnych sekcji: Giełda / Analiza Finansowa / Wskaźniki / Wartości rynkowej / EV/EBITDA. Następnie w menu po lewej stronie możliwy jest wybór interesującej nas branży. Przy korzystaniu z portali należy jednak pamiętać, że publikowane wartości mają poglądowy charakter i w celu uzyskania bardziej wiarygodnych mnożników lepiej opierać się na sprawozdaniach finansowych poszczególnych spółek (w kontekście kalkulacji długu netto i EBITDA).

Należy zwrócić uwagę na znacznie wyższe wartości mnożników na rynku amerykańskim niż polskim, na co wpływ mają między innymi:

- większa dostępność kapitału lokalnego i globalnego,

- bardziej technologiczny i innowacyjny charakter biznesów,

- większy udział podmiotów prywatnych wśród notowanych spółek,

- globalna skala działalności,

- dłuższa tradycja wypłacania dywidend.

Ostatnią czynnością po obliczeniu Equity Value będzie dokonanie ewentualnych korekt kapitału obrotowego netto w celu wyznaczenia go na naturalnym poziome dla ocenianego biznesu o danej skali działalności.

W celu uplastycznienia tematu przeanalizujemy wycenę w oparciu o wynik EBITDA na przykładzie start-upu działającego w modelu SaaS w branży software o:

- powtarzalnej EBITDA na poziomie 1 mln PLN,

- zadłużeniu na poziomie 2 mln PLN,

- środkach pieniężnych w wysokości 0,5 mln PLN.

W ramach negocjacji term sheet przy wsparciu doradcy transakcyjnego określono wycenę na podstawie mnożnika EV/EBITDA na poziomie 9x. Po analizie transakcji na spółkach prywatnych z ostatnich trzech lat na rynku polskim potwierdzono, że wartość ustalonego mnożnika mieści się w przedziale wyceny dla sektora IT. Po potwierdzeniu wartości mnożnika przystąpiono do wyceny wartości przedsiębiorstwa:

Enterprise Value = 9 x 1 mln PLN = 9 mln PLN

Następnie obliczono wartość godziwą kapitałów własnych:

Equity Value = 9 mln PLN – 2 mln PLN + 0,5 mln PLN = 7,5 mln PLN

Doradcy na podstawie cyklów rotacji, oszacowali znormalizowany poziom kapitału obrotowego netto.

Nie stwierdzono istotnych odchyleń versus obecny poziom kapitału obrotowego z aktualnego bilansu. W trakcie prac analitycznych doradca strony kupującej zidentyfikował zaliczki na kwotę 0,2 mln PLN, które będą musiały zostać zwrócone z uwagi na niedojście projektu do skutku, dlatego strony uzgodniły zastosowanie poniższej korekty w wyznaczeniu ostatecznej ceny transakcyjnej:

Equity Value po korektach KON = 7,5 mln PLN – 0,2 mln PLN = 7,3 mln PLN

Podsumowanie

Podsumowując, odpowiednia normalizacja EBITDA i zastosowanie właściwych mnożników mają ogromne znaczenie w procesie szacowania wartości godziwej przedsiębiorstwa. W związku z tym zalecamy, aby zlecenie wyceny spółki powierzyć doświadczonym profesjonalistom. W Genprox specjalizujemy się w kompleksowych wycenach spółek, due diligence oraz transakcjach fuzji i przejęć (M&A).

Dzięki profesjonalnej wycenie będziesz mógł w pełni świadomie podjąć decyzję inwestycyjną. Zapraszamy do kontaktu w celu omówienia szczegółów współpracy.

Zachęcamy do śledzenia publikacji na naszym blogu, na którym w najbliższym czasie odsłonimy kolejne interesujące aspekty w obszarach due diligence, wycen i finansów start-upu.

Zapoznaj się również z naszymi innymi publikacjami dotyczącymi wycen:

Wycena przedsiębiorstwa – czym jest i w jakim celu się ją przeprowadza?

Wycena spółki metodą DCF: na czym polega metoda dochodowa?

TOP7 Metod wyceny przedsiębiorstwa | Praktyczne przykłady

Metody wyceny startupu vs. przedsiębiorstwa | Inwestycja w startup od A-Z

Konrad Szutenbach

Manager ds. Analiz Biznesowych

Mail: konrad.szutenbach@genprox.com

Tel. +48 782 074 362

Dariusz Landsberg, FCCA nr 1144936

Dyrektor zarządzający

Mail: dariusz.landsberg@genprox.com

Tel. +48 603 413 133

Due diligence finansowe i Wyceny

W Genprox rocznie realizujemy kilkadziesiąt analiz Due Diligence i wycen aktywów dla funduszy VC. Naszym Klientom oferujemy profesjonalne i kompleksowe usługi analiz Due Diligence obejmujące:

- przegląd materiałów,

- szczegółową analizę księgową,

- szczegółową analizę podatkową,

- analizę zdolności Spółki do generowania zysków i challenge modelu finansowego.

Realizujemy zarówno badania Due Diligence dla funduszy VC, jak i projekty pre-Due Diligence dla Startupów, które chcą się właściwie przygotować do badania Due Diligence. Nasz doświadczony zespół składa się z ekspertów mających co najmniej 10-letnie doświadczenie w branży finansowej, doradczej i podatkowej. Posiadamy kwalifikacje ACCA, Biegłego Rewidenta, Doradcy Inwestycyjnego, Doradcy Podatkowego oraz Maklera Papierów Wartościowych.

Mamy również doświadczenie w modelowaniu finansowym. Dział doradczy Genprox tworzą partnerzy z wieloletnim doświadczeniem w zarządzaniu finansami, księgowością, podatkami i controllingiem zarówno w dużych międzynarodowych instytucjach finansowych, jak i prywatnych przedsiębiorstwach.