Ryzyka prawne, finansowe i podatkowe co do zasady obciążają daną spółkę, także po zmianach właścicielskich. Oczywiście ten fakt może zniechęcić kupującego do realizacji transakcji.. Dlatego potencjalny inwestor w procesie negocjacji może przetransferować ryzyko ze spółki na rzecz dotychczasowego właściciela za pośrednictwem zwolnień z odpowiedzialności (tzw. klauzule indemnifikacyjne, z ang. indemnities).

W niedawnym artykule dotyczącym raportu Red Flag mogliście dowiedzieć się o potencjalnych ryzykach występujących w spółkach będących przedmiotem transakcji.

Ryzyka prawne, finansowe i podatkowe co do zasady obciążają daną spółkę, także po zmianach właścicielskich. Oczywiście ten fakt może zniechęcić kupującego do realizacji transakcji, choć jeśli dysponuje on dobrą pozycją negocjacyjną, to może pokusić się o transfer tychże ryzyk na sprzedającego. Ryzyka wynikają przecież z działalności spółki, gdy znajdowała się pod jego kontrolą, więc jest on za nie de facto odpowiedzialny. Dlatego potencjalny inwestor w procesie negocjacji może przetransferować ryzyko ze spółki na rzecz dotychczasowego właściciela za pośrednictwem zwolnień z odpowiedzialności (tzw. klauzule indemnifikacyjne, z ang. indemnities).

Z drugiej strony, główna korzyść wynikająca z klauzul indemnifikacyjnych dla sprzedającego to nieobniżanie ceny transakcji z uwagi na potencjalne ryzyka i tym samym przesunięcie potencjalnych korekt wyceny w czasie.

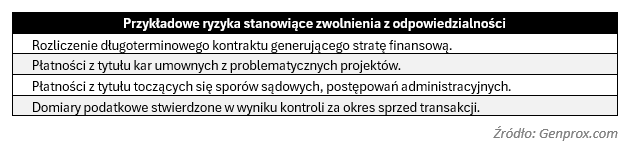

Jakie przykładowe ryzyka mogą zostać wyłączone z odpowiedzialności inwestora?

Odpowiedź znajdziecie w przygotowanej tabeli:

Co to są klauzule indemnifikacyjne?

Generalnie, klauzule indemnifikacyjne zabezpieczają interes kupującego przed potencjalnymi ryzykami związanymi z historyczną działalnością spółki.

Przykładowo, jeśli spółka jest stroną długoterminowej umowy na zakup / sprzedaż aktywów finansowych (np. certyfikatów CO2) po stałej cenie, a obecne notowania rynkowe znacząco od niej odbiegają generując stratę finansową, to potencjalny kupujący ma możliwość:

- istotnie obniżyć wycenę spółki, lub

- zapisać w formie klauzuli indemnifikacyjnej rozliczenie strat z tytułu takiego kontraktu.

Powyższa alternatywna dotyczy również sytuacji w której spółka ma problem z realizacją kontraktu i zachodzi ryzyko naliczenia przez klienta kary umownej lub toczą się już postępowania sądowe, administracyjne potencjalnie skutkujące naliczeniem kar.

W przypadku stosowania agresywnej optymalizacji podatkowej może okazać się, że w ciągu kilku lat po transakcji w wyniku kontroli na spółkę zostaną nałożone dodatkowe obciążenia podatkowe, które de facto wynikają z działalności wcześniejszego zarządu spółki. W celu ochrony inwestora przed grzechami wcześniejszych właścicieli tego typu ryzyka można zastrzec klauzulą indemnifikacyjną, choć w tej materii zapewnienia i oświadczenia w umowie inwestycyjnej częściowo pokrywają ryzyko w tej materii.

Główna zaletą zwolnień z odpowiedzialności jest ich charakter prawny w formie świadczeń gwarancyjnych. Dzięki temu ich realizacja zależy wyłącznie od spełnienia się określonych obiektywnych warunków, na przykład:

- zanotowanie straty w przekazanej dokumentacji rozliczeniowej kontraktu,

- otrzymanie noty księgowej / wyroku sądowego z naliczeniem kary umownej / administracyjnej,

- otrzymanie decyzji naczelnika urzędu skarbowego w przedmiocie ustalenia dodatkowego zobowiązania podatkowego,

bez konieczności czasochłonnego udowodniania winy drugiej strony transakcji. Oczywiście należy wskazać, że wystąpienie negatywnego zdarzenia nie jest równoznaczne z natychmiastową regulacją zobowiązania wobec nowych inwestorów. Kupujący ma możliwość zabezpieczenia kwestii regulowania płatności m.in. poprzez podpisanie przez sprzedającego oświadczenia o poddaniu się egzekucji w trybie art. 777 KPC w formie aktu notarialnego.

Podsumowanie

Warto wspomnieć, że klauzule indemnifikacyjne są przeważnie ograniczone czasowo i obowiązują zwyczajowo kilka lat. Częstą praktyką jest także limitowanie maksymalnej wartości potencjalnych płatności związanych ze zwolnieniami z odpowiedzialności.

Należy pamiętać, że pozostawiając ryzyko po stronie sprzedającego uzyskuje on prawo do uczestniczenia w zdarzeniach objętych klauzulami indemnifikacyjnymi (np. udział w rozmowach z kontrahentami, stronami procesowymi, organami podatkowymi).

Konkludując, dzięki zastosowaniu zwolnień z odpowiedzialności wiele transakcji może zostać sfinalizowana mimo występowania znaczących ryzyk. Co istotne, ryzyka rozliczane są finansowo dopiero w momencie ich materializacji, co obie strony postrzegają jako sprawiedliwe rozwiązanie.

Zachęcamy do śledzenia publikacji na naszym blogu, na którym w najbliższym czasie odsłonimy kolejne tajniki związane z due diligence, czy transakcjami fuzji i przejęć.

Jeśli zależy Ci na profesjonalnym wsparciu finansowym podczas procedowania transakcji, skontaktuj się z Genprox – firmie doradczej z bogatym doświadczeniem transakcyjnym na rynku venture capital.

Skontaktuj się z nami

Konrad Szutenbach

Manager ds. Analiz Biznesowych

Mail: konrad.szutenbach@genprox.com

Tel. +48 782 074 362

Dariusz Landsberg, FCCA nr 1144936

Dyrektor zarządzający

Mail: dariusz.landsberg@genprox.com

Tel. +48 603 413 133