Jak naprawić błędy stwierdzone podczas due diligence spółki?

Niewiele badań due diligence kończy się brakiem wskazania jakichkolwiek ryzyk, czy słabych stron w przedsiębiorstwie. Kwestie do poprawy w badanej spółce mogą być bardzo zróżnicowane.

Co należy zrobić, gdy otrzymaliśmy raport due diligence wskazujący na istotne ryzyka i uchybienia? Poniżej przedstawiamy praktyczny plan działania dla inwestorów i zarządów badanych spółek w celu budowy wartości przedsiębiorstwa dla akcjonariuszy.

Błędy i ryzyka w raportach due diligence

Raporty DD dotyczące poszczególnych obszarów działalności spółki, m.in. prawny, finansowy, podatkowy, czy komercyjny zawierają zidentyfikowane ryzyka i stwierdzone nieprawidłowości w badanej spółce. Ryzyka i słabe strony kategoryzuje się w oparciu o prawdopodobieństwo ich realizacji, jak i potencjalny wpływ na sytuację finansową przedsiębiorstwa.

Napięty harmonogram transakcji nie pozwala na rozwiązanie wyszczególnionych kwestii przed podpisaniem umowy inwestycyjnej. Dlatego podjęcie działań naprawczych po due diligence należy zapisać w umowie inwestycyjnej oraz zaplanować ich realizację w relatywnie krótkim czasie po transakcji.

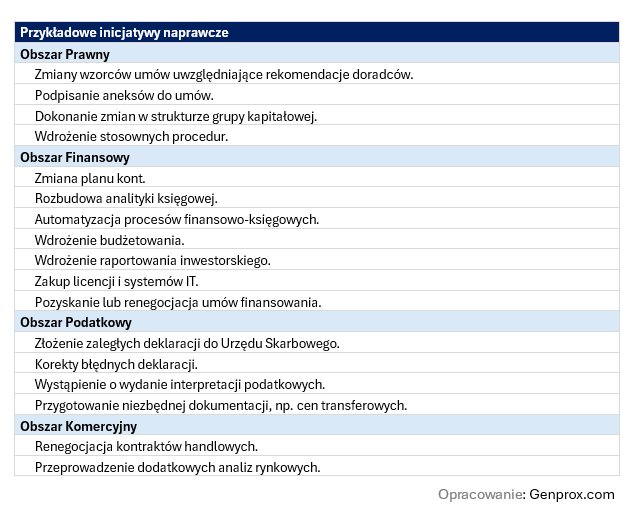

Przykłady inicjatyw naprawczych

Plan naprawczy stanowi szczegółowy action-plan w celu mitygacji ryzyk i usunięcia uchybień zidentyfikowanych w poszczególnych obszarach przedsiębiorstwa.

W planie naprawczym powinny znaleźć się najbardziej istotne ryzyka i słabości z perspektywy prawdopodobieństwa materializacji oraz wpływu na finanse spółki. Na kompozycję listy zadań naprawczych znaczący wpływ ma również indywidualna ocena i wcześniejsze doświadczenia inwestorów.

Przykłady najczęściej występujących inicjatyw zebraliśmy w poniższej tabeli:

Plan naprawczy tworzony jest w odniesieniu do specyficznej sytuacji spółki i w bezpośrednim nawiązaniu do rekomendacji z badania due diligence.

Harmonogram planu naprawczego

Wskazane terminy realizacji inicjatyw powinny uwzględniać stopień trudności danego zadania i poziom współzależności od kooperacji w ich realizacji z podmiotami trzecimi względem spółki.

Z naszego doświadczenia najszybciej realizowane są inicjatywy, które zależą wyłącznie od zasobów przedsiębiorstwa, np. wdrażanie procedur, budżetowania, raportowania. Nieco więcej czasu wymagają inicjatywy z zakresu podatków, zaś najbardziej czasochłonne są działania wymagające współpracy z podmiotami trzecimi, niezależnymi od spółki (np. renegocjacja umów).

Mając na uwadze powyższe większość działań możliwa jest do realizacji w krótkim okresie czasu (od 1 do 3 miesięcy po transakcji). Należy jednak mieć na uwadze, że na rozwiązanie bardziej złożonych problemów potrzeba będzie znacznie więcej czasu, nawet do 12 miesięcy po inwestycji.

Należy również zauważyć, że o ile zadania w 100% zależne od spółki są z reguły wykonalne, o tyle inicjatywy zakładające współpracę ze stroną trzecią (np. renegocjacja kontraktów z kontrahentem) obarczone są ryzykiem braku ich realizacji.

Działania naprawcze są istotnym elementem w przypadku inwestycji realizowanych w koncepcji transzowania. Transzowanie inwestycji umożliwia inwestorom stopniowe i kontrolowane zaangażowanie kapitału. Szczególnie w kontekście inwestycji o wysokim poziomie ryzyka rozwiązanie to umożliwia lepszą ocenę i ewaluację projektu inwestycyjnego. W tym kontekście częstą praktyką jest uzależnianie uruchomienia kolejnej transzy inwestycji od zrealizowania czynności naprawczych wskazanych w umowie inwestycyjnej.

Raportowanie postępów w realizacji inicjatyw naprawczych

Raportowanie realizacji planu naprawczego jest istotnym motywatorem dla przedsiębiorstwa do realizacji wskazanych zadań.

Ustalenie okresów raportowych zależy przede wszystkim od stopnia nadzoru inwestorskiego. W przypadku inwestorów, którzy mocno angażują się operacyjnie i nadzorczo w spółkę, zasadnym jest ustalenie comiesięcznego raportowania. Jednakże w większości przypadków standardem dla raportowania realizacji planu naprawczego są okresy kwartalne.

Odpowiedzialność

Zapisy w umowie inwestycyjnej regulujące wdrażanie planu naprawczego stanowią zobowiązanie zarządu spółki lub sprzedającego (jeśli po transakcji pozostaje w spółce) wobec inwestorów. Dlatego możliwe jest zapisanie sankcji finansowych lub dodatkowych uprawnień dla inwestorów w przypadku uchybień w realizacji planu naprawczego.

Sankcje finansowe mogą zostać określone w odniesieniu do wybranych punktów planu naprawczego lub w ryczałtowej kwocie za każdy przypadek niezrealizowania wskazanych inicjatyw naprawczych. Sankcje mogą mieć charakter świadczeń gwarancyjnych lub kar umownych.

Innym często stosowanym rozwiązaniem w przypadku uchybień w realizacji czynności naprawczych są zapisy przewidujące rekompensatę finansową dla inwestorów poprzez zaoferowanie nabycia lub emisji akcji po wartości nominalnej . Objęcie dodatkowych udziałów po przeważnie niskiej cenie na poziomie wartości nominalnej akcji stanowi rekompensatę finansową dla inwestorów, lecz jednocześnie nie generuje kosztów po stronie spółki. W takiej sytuacji faktyczne koszty są ponoszone przez wcześniejszych współinwestorów, których udziały są rozwadniane.

Podsumowanie

Przygotowanie dobrego planu naprawczego jest istotnym elementem w procesie generowania wartości dla inwestorów po transakcji. Zebranie kompletnej wiedzy dotyczącej ryzyk i słabych stron w spółce w procesie due diligence stanowi punkt wyjściowy umożliwiający ich zabezpieczenie w ramach realizacji planu naprawczego. Podjęcie inicjatyw naprawczych ogranicza znacząco ryzyko finansowe spółki.

W Genprox dysponujemy bogatym doświadczeniem w tworzeniu i nadzorowaniu realizacji planów naprawczych zarówno przez start-upy, jak i rozwinięte przedsiębiorstwa o dużej skali działalności. Dogłębne poznanie sytuacji biznesowo-finansowej spółki w trakcie badania due diligence umożliwia przygotowanie skrojonego na miarę planu naprawczego. Nadzór nad realizacją inicjatyw naprawczych przebiega znacznie sprawniej dzięki wcześniej nawiązanym relacjom z kadrą zarządzającą badanej spółki.

Zachęcamy do śledzenia kolejnych publikacji na naszym blogu, na którym w najbliższym czasie odsłonimy kolejne tajniki dotyczące badań due diligence i umów inwestycyjnych.

Konrad Szutenbach

Manager ds. Analiz Biznesowych

Mail: konrad.szutenbach@genprox.com

Tel. +48 782 074 362

Dariusz Landsberg, FCCA nr 1144936

Dyrektor zarządzający

Mail: dariusz.landsberg@genprox.com

Tel. +48 603 413 133

Due diligence finansowe i Wyceny

W Genprox rocznie realizujemy kilkadziesiąt analiz Due Diligence i wycen aktywów dla funduszy VC. Naszym Klientom oferujemy profesjonalne i kompleksowe usługi analiz Due Diligence obejmujące:

- przegląd materiałów,

- szczegółową analizę księgową,

- szczegółową analizę podatkową,

- analizę zdolności Spółki do generowania zysków i challenge modelu finansowego.

Realizujemy zarówno badania Due Diligence dla funduszy VC, jak i projekty pre-Due Diligence dla Startupów, które chcą się właściwie przygotować do badania Due Diligence. Nasz doświadczony zespół składa się z ekspertów mających co najmniej 10-letnie doświadczenie w branży finansowej, doradczej i podatkowej. Posiadamy kwalifikacje ACCA, Biegłego Rewidenta, Doradcy Inwestycyjnego, Doradcy Podatkowego oraz Maklera Papierów Wartościowych.

Mamy również doświadczenie w modelowaniu finansowym. Dział doradczy Genprox tworzą partnerzy z wieloletnim doświadczeniem w zarządzaniu finansami, księgowością, podatkami i controllingiem zarówno w dużych międzynarodowych instytucjach finansowych, jak i prywatnych przedsiębiorstwach.