Raportowanie ESG będzie coraz silniej dotyczyło podmiotów operujących w branży Venture Capital. Mówimy tu zarówno o funduszach Venture Capital jak i spółkach portfelowych, które winny przygotować się na poszerzony format oceny projektów inwestycyjnych.

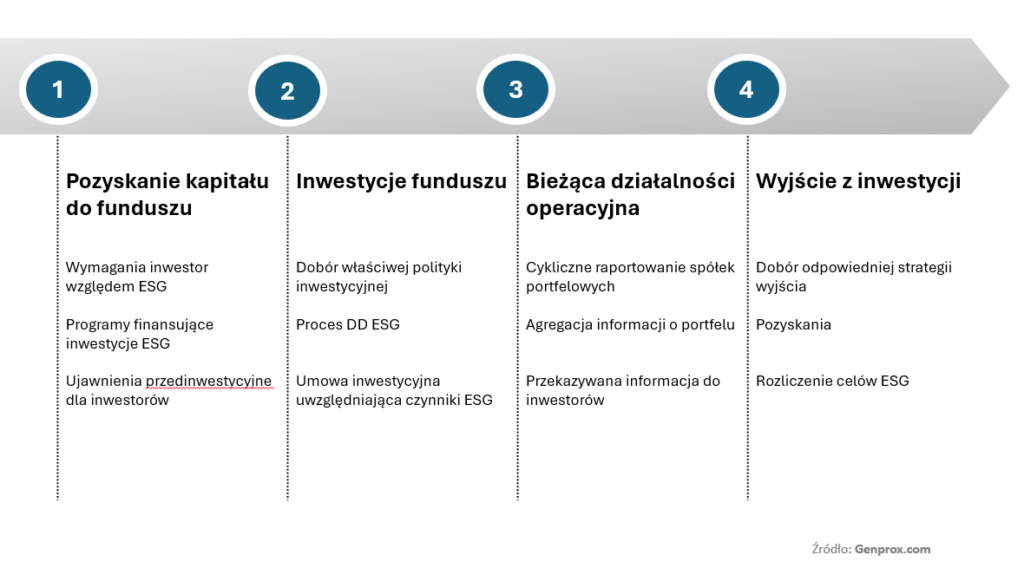

Fundusze Venture Capital podobnie jak wszystkie inne podmioty zbiorowego inwestowania objęte są unijnymi regulacjami SFDR, które mają na celu zwiększenie świadomości inwestorów w zakresie uwzględnienia czynników ESG w polityce inwestycyjnej danego funduszu. Więcej na ten temat możesz przeczytać pod linkiem: https://genprox.com/blog/znaczenie-esg-w-funduszach-pfr-ventures/. Modelowy proces operacyjny takiego funduszu VC powinien uwzględniać aspekt ESG na każdym z etapów życia funduszu – od pozyskania inwestorów do realizacji exitów z poszczególnych spółek portfelowych.

Na wstępnie należy wskazać, że regulacja SFDR dzieli produkty inwestycyjne na trzy podstawowe kategorie:

- Fundusze ESG („dark green”) – art 9. rozporządzanie SFDR,

- Fundusze promujące aspekt ESG („light green”) – art. 8 rozporządzenia SFDR,

- Pozostałe.

Podstawową cechą każdej zbiorowej formy inwestowania jest zbieranie i agregacja danych dotyczących spółek portfelowych, także tych dotyczących ESG. O ile klasyczne fundusze inwestycyjne nabywają głównie instrumenty finansowe spółek publicznych, gdzie docelowo dostęp do informacji z zakresu ESG został zapewniony odpowiednimi regulacjami prawnymi (głównie dyrektywa CSRD), o tyle w przypadku funduszy Venture Capital pozyskanie informacji z zakresu ESG od spółek niepublicznych może być sporym wyzwaniem, dlatego też uznajemy, że nie należy oczekiwać wysypu produktów inwestycyjnych o charakterze „dark green” i „light green” w segmencie funduszy Venture Capital.

Obiektywne trudności w pozyskaniu danych nie oznaczają jednak, że branża Venture Capital jest głucha na zmiany rynkowe. Powstają inicjatywy skierowane właśnie do funduszy VC niespełniających standardów funduszy ESG zgodnie z SFDR, tak aby wypracować standard raportowania adekwatny dla tych form inwestycyjnych. Jednym z takich projektów jest standard wypracowany przez Invest Europe (https://www.investeurope.eu/invest-europe-esg-reporting-guidelines/esg-reporting-template/). Co ważna odniesienie do tego standardu znajduje się w wymaganiach dla przyszłych funduszy, które będą operowały w ramach PFR Ventures.

Standard Invest Europe

Standard Invest Europe dotyczy danych przekazywanych przez spółki portfelowe do funduszy oraz danych zagregowanych prezentowanych przez same fundusze VC.

Należy wskazać, że raportowanie wymagane od spółek portfelowych obejmuje dwa zakresy danych: zakres rekomendowany i zakres pełny. Przy czym zakres pełen obejmuje uszczegółowienie zakresu rekomendowanego. W poniższym artykule skupimy się na zakresie rekomendowanym, gdyż uważamy, że z uwagi na wstępny etap tworzenia narzędzi raportowych w ramach ESG oraz ograniczone zasoby po stronie spółek portfelowych, to właśnie ten minimalny zakres będzie wykorzystywany przez podmioty, które zdecydują się na raportowanie zgodnie ze standardem Invest Europe.

Poniżej prezentujemy minimalny zakres ujawnień dla spółek portfelowych, które winny być dostarczane do funduszu w cyklach rocznych (dla raportowanych metryk zachowujemy oryginalną pisownię).

Punkt | Raportowana informacja | Typ |

1.1 | Company name | Statyczna |

1.3 | Country of establishment | Statyczna |

1.5 | Industry classification | Statyczna |

1.6 | Revenue | Finansowa |

1.9 | Currency | Statyczna |

1.10 | Total number of Full Time Equivalent (FTE) employees in current reporting year | HR |

1.11 | Total number of FTE employees in previous reporting year | HR |

2.1 | Overall sustainability policy | Procedury |

3.1 | Total number of ESG incidents | Miara ESG |

4.1 | Assessment of the proportion of activities aligned with the EU Taxonomy | Miara ESG |

6.1 | Environmental policy | Procedury |

7.1 | Calculation of GHG emissions | Miara ESG |

9.1 | Total energy consumption | Miara ESG |

9.2 | Renewable energy consumption | Miara ESG |

10.1 | Activities in the fossil fuel sector | Miara ESG |

13.1 | Female Full Time Equivalent workers (FTEs) | HR |

13.2 | Number of women C-suite employees | HR |

13.3 | Anti-discrimination and equal opportunities policy | Procedury |

15.1 | Organic Net New Hires | HR |

15.2 | Total Net New Hires | HR |

15.3 | Annual Percent Turnover | HR |

16.1 | Implementation of an employee survey | Miara ESG |

18.1 | Health & Safety policy | HR |

18.2 | Number of work-related injuries | HR |

18.3 | Number of work-related fatalities | HR |

18.4 | Days lost due to injury | HR |

19.1 | Human rights policy | Procedury |

20.1 | Total number of board members | HR |

20.2 | Number of female board members | HR |

21.1 | Anti-corruption & anti-bribery policy | Procedury |

22.1 | Cyber security risks programme | Procedury |

22.2 | Privacy of employees & customers policy | Procedury |

23.1 | Code of Conduct | Procedury |

23.2 | Exposure to controversial weapons | Miara ESG |

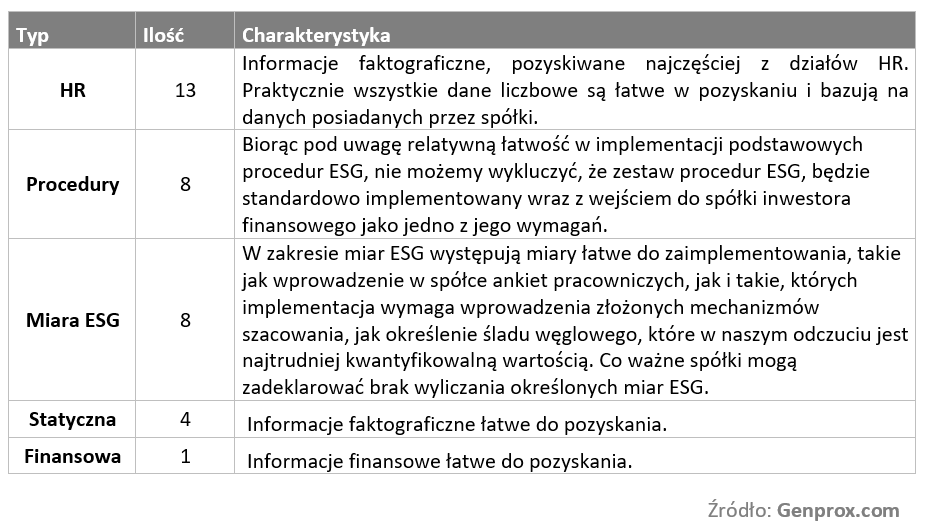

Dokładniejszy przegląd raportowanych miar wskazuje, że zakres raportowania można podzielić na kilka kategorii informacji.

Minimalne wymogi ESG

Przegląd minimalnych wymogów ESG w ramach standardu Invest Europe wskazuje, że przedstawienie tych danych przez spółki na bazie rocznej nie powinno stanowić istotnego merytorycznego wyzwania, bowiem akceptowana jest informacja o braku stosowania wybranych metryk.

Oczywiście z drugiej strony należy wskazać, że jakość tego raportowania będzie tym lepsza im bardziej aspekty ESG będą istotne dla samych spółek, zarządzających oraz inwestorów. Należy oczekiwać, że wraz ze wzrostem świadomości obowiązków raportowych ESG, wzrastać będą również oczekiwania stawiane przez inwestorów względem funduszy VC, a więc pośrednio także względem samych spółek portfelowych. Taki proces będzie dotyczył w pierwszej kolejności inwestorów profesjonalnych jakim są np. PFR Ventures oraz fundusze CVC. Cechą łączącą te dwie grupy jest fakt, że z racji skali działania podmioty te same podlegają pod obowiązek raportowania ESG i ten wymóg cedują również na podmioty zależne. W takich warunkach należy oczekiwać, stopniowego odchodzenia od minimalnego zakresu raportowania.

Ważnym elementem związanym z raportowaniem ESG, jest stworzenie wypornych procesów i narzędzi raportowych, które pozwolą na zbieranie informacji od spółek portfelowych, ich sprawną agregację i adekwatną prezentację. Historycznie fundusze VC przyzwyczajone są do pracy z danymi finansowymi i KPI-ami raportowanymi głównie przez działy finansowe. Raportowanie ESG poszerza istotnie tan zakres raportowania i wymusza zastosowanie nowych narzędzi raportowych dedykowanych stricte do tematyki ESG, tak aby możliwa była kompleksowa analiza i ocena poszczególnych projektów inwestycyjnych zarówno w obszarach biznesowych jak i tych związanych z ESG.

Podsumowanie

Obecnie termin ESG wzbudza powszechne poruszenie i niepokój w działach sprawozdawczo-raportowych. Większość z podmiotów objętych obowiązkiem raportowania ESG, mierzy się z niepewnością w zakresie obowiązków raportowych, niepewnymi terminami obowiązywania regulacji, brakiem adekwatnych narzędzi czy ekspertyzy rynkowej. Wprowadzenie nowych standardów raportowania ESG, wśród podmiotów nieobjętych ustawowym obowiązkiem raportowania ESG, może budzić wewnętrzny opór pośród tych podmiotów, tym bardziej, że dotyczy on spółek względnie małych, których zasoby finansowo-kadrowe są istotnie ograniczone.

Stoimy jednak na stanowisku, że obowiązek raportowy w ramach standardu Invest Europe będzie względnie łatwy do spełnienia przez spółki, z uwagi na relatywną łatwość w pozyskaniu danych, roczny okres raportowy oraz brak konieczności deklaracji wdrożenia wszystkich praktyk ESG.

Problemy naszym zdaniem leży zupełnie gdzie indziej, bowiem wymagania inwestorów mogą zmusić spółki portfelowe do wdrożenia procesów wewnętrznych, których samo wprowadzenie, a następnie egzekucja będą trwałym obciążeniem dla relatywnie małych organizacji. Z drugiej strony fundusze VC winny przygotować się do pozyskiwania danych istotnie różnych od historycznie otrzymywanych i wypracować efektywny model ich oceny, tak aby zbieranie danych dotyczących ESG nie było jedynie sztuką dla samej sztuki, ale niosło wartość dla samych funduszy jak i ich inwestorów.

Zachęcamy do przeczytania artykułu „Weryfikacja KNF działalności Zarządzających ASI pod kątem zgodności z ESG”

Skontaktuj się z nami

Dariusz Frańczak, Dyrektor ds. wycen

dariusz.franczak@genprox.com

Tel. +48 696 011 123

Dariusz Landsberg, Dyrektor zarządzający

dariusz.landsberg@genprox.com

Tel. +48 603 413 133