Regulacje, którym podlegają Alternatywne spółki inwestycyjne (ASI).

Przeanalizujmy zatem szczegółowe regulacje, którym podlegają alternatywne spółki inwestycyjne. Zauważmy, że ASI podlegają pod reżim dwóch aktów prawnych w tym zakresie:

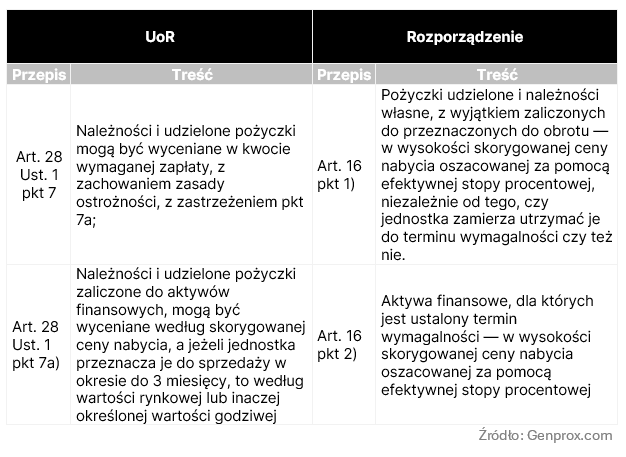

- Ustawa o rachunkowości („UoR”);

- Rozporządzenie Ministra Finansów z dnia 12 grudnia 2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych („Rozporządzenie”).

Należy zwrócić uwagę, że przepisy Rozporządzenia są bardziej rygorystyczne i często ograniczają katalog możliwości określonych dla wszystkich jednostek gospodarczych w UoR. Mimo, że katalog przesłanek uprawniających do zwolnienia ze stosowania przepisów Rozporządzenia został zdefiniowany, to ASI pozbawione są możliwości korzystania ze zwolnień.

Przeanalizujmy zatem jakie metody wyceny pożyczek udzielonych określono w UOR i Rozporządzeniu.

Przepisy Rozporządzenia jednoznacznie wskazują, że pożyczki udzielone powinny być wyceniane za pomocą efektywnej stopy procentowej. Przyjrzyjmy się zatem definicji efektywnej stopy procentowej.

Efektywna stopa procentowa to równoważna stopa zwrotu w okresie inwestycji, która uwzględnia również kapitalizację odsetek. Innymi słowy, rentowność pożyczki w każdym momencie jej trwania powinna być na tym samym poziomie. To założenie powoduje konieczność uwzględnienia kapitalizacji odsetek w wycenie pożyczki. Dlatego, w początkowym okresie udzielenia pożyczki przychody finansowe są na relatywnie niższym poziomie, gdyż odsetki obliczane są od niższej podstawy. Powyższy fenomen powoduje, że księgowo naliczane odsetki w początkowej fazie pożyczki są nieznacznie niższe niż odsetki przysługujące pożyczkodawcy na podstawie umowy pożyczki. Z biegiem czasu jednostkowe naliczenia wzrastają i przekraczają nominalną wartość pojedynczego naliczenia określonego w umowie. Ważnym jest również, aby powiedzieć, że w momencie końca pożyczki skumulowana wartość odsetek liczona według klasycznego naliczenia i wartość określona według efektywnej stopy procentowej będą sobie równe.

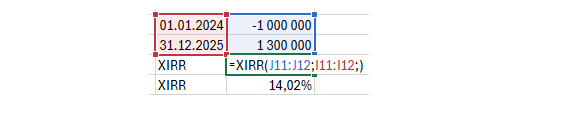

W celu pełniejszego zrozumienia zagadnienia, przeanalizujmy poniższy przykład. Dla celów kalkulacji wykorzystamy Excelową formułę XIRR i XNPV, które są powszechnie przyjęte jak równoważne efektywniej stopie procentowej.

Udzieliliśmy pożyczkę w dn. 1.01.2024 r. w kwocie 1 mln PLN na dwa lata z oprocentowaniem 15% (odsetki płatne w momencie spłaty). Jej wycenę na 31 grudnia 2024 r. obliczymy w dwóch krokach:

- Obliczamy IRR pożyczki w 2-letnim okresie przy wykorzystaniu funkcji XIRR w Excelu:

W celu poprawnej kalkulacji funkcji, udzielenie pożyczki zapisujemy jako wypływ gotówki z ujemnym znakiem, zaś jej zwrot jako przypływ gotówki z dodatnim znakiem.

IRR w analizowanym przypadku wynosi 14,02%.

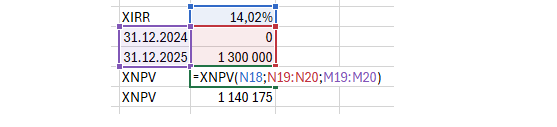

2. Na podstawie wyznaczonej IRR obliczamy wartość bieżącą pożyczki na 31.12.2024 r. przy wykorzystaniu funkcji XNPV w Excelu:

W celu poprawnej kalkulacji funkcji, zapisujemy moment wyceny (de facto przepływ gotówki w funkcji) jako 0.

W analizowanym przypadku wartość pożyczki na 31.12.2024 obliczona przy wykorzystaniu efektywnej stopy procentowej wyniosła 1 140 175 PLN.

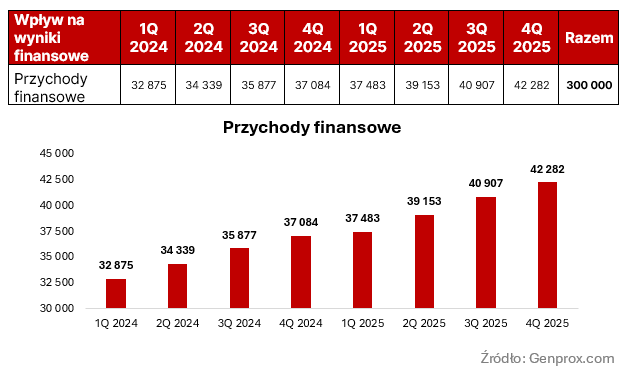

W poniższej tabeli przedstawiono przychody finansowe do rozpoznania w kolejnych kwartałach z tytułu udzielonej pożyczki.

Na powyższym wykresie widzimy potwierdzenie wcześniej opisanego zjawiska stopniowego wzrostu przychodów finansowych w okresie trwania pożyczki. W analizowanym przypadku przychody finansowe w drugim roku pożyczki wyniosły 160 tys. PLN vs 140 tys. PLN w pierwszym roku trwania pożyczki.

Zlecając usługę wyceny portfela inwestycyjnego Genprox masz pewność otrzymania prawidłowej wyceny, zgodnej zarówno z najlepszymi praktykami rynkowymi, jak i polskimi przepisami lub MSR/MSSF.

Skontaktuj się z nami

Konrad Szutenbach

Manager ds. Analiz Biznesowych

Mail: konrad.szutenbach@genprox.com

Tel. +48 782 074 362

Dariusz Landsberg, FCCA nr 1144936

Dyrektor zarządzający

Mail: dariusz.landsberg@genprox.com

Tel. +48 603 413 133

Due diligence finansowe i Wyceny

W Genprox rocznie realizujemy kilkadziesiąt analiz Due Diligence i wycen aktywów dla funduszy VC. Naszym Klientom oferujemy profesjonalne i kompleksowe usługi analiz Due Diligence obejmujące:

- przegląd materiałów,

- szczegółową analizę księgową,

- szczegółową analizę podatkową,

- analizę zdolności Spółki do generowania zysków i challenge modelu finansowego.

Realizujemy zarówno badania Due Diligence dla funduszy VC, jak i projekty pre-Due Diligence dla Startupów, które chcą się właściwie przygotować do badania Due Diligence. Nasz doświadczony zespół składa się z ekspertów mających co najmniej 10-letnie doświadczenie w branży finansowej, doradczej i podatkowej. Posiadamy kwalifikacje ACCA, Biegłego Rewidenta, Doradcy Inwestycyjnego, Doradcy Podatkowego oraz Maklera Papierów Wartościowych.

Mamy również doświadczenie w modelowaniu finansowym. Dział doradczy Genprox tworzą partnerzy z wieloletnim doświadczeniem w zarządzaniu finansami, księgowością, podatkami i controllingiem zarówno w dużych międzynarodowych instytucjach finansowych, jak i prywatnych przedsiębiorstwach.