Jak poprawnie wyliczyć dźwignię operacyjną?

Według definicji dźwignia operacyjna jest miarą wpływu zmiany przychodów ze sprzedaży na wielkość zysku operacyjnego.

Inaczej mówiąc, jeśli przychody wzrosną o 5%, wówczas zysk operacyjny wzrośnie o iloczyn: Dźwignia operacyjna x 5%.

Podczas analizy wyników finansowych spółek notowanych na rynkach kapitałowych możemy zauważyć, że przy podobnej stopie wzrostu przychodów zyski jednej ze spółek mocno wzrosły, podczas gdy w innym przypadku wzrost był niewielki. Jakie są przyczyny takiego zjawiska?

Główna odpowiedź tkwi w strukturze kosztowej, która dla biznesów z różnych branż może być diametralnie inna.

Z wysokim stopniem dźwigni operacyjnej, a więc sytuacją, w której zyski rosną znacznie szybciej niż przychody, mamy do czynienia w sytuacji, gdy koszty stałe stanowią dużą część łącznych kosztów operacyjnych. Dzięki temu sprzedaż kolejnych produktów / usług związana jest z relatywnie niskimi kosztami zmiennymi i jednocześnie niezmiennym poziomem kosztów stałych. Powoduje to znaczny wzrost rentowności wraz ze wzrostem sprzedaży, dzięki korzyściom skali związanymi ze stałą bazą kosztów stałych.

Wysoka dźwignia operacyjna, mimo znaczących korzyści w sytuacji wzrostu przychodów charakteryzuje się wysokim ryzykiem w przypadku dekoniunktury. Spadek sprzedaży w sytuacji wysokiej bazy kosztów stałych powoduje ryzyko wczesnego generowania istotnych strat operacyjnych i tym samym zwiększa ryzyko upadłości.

Ograniczenie kosztów stałych jest trudne w realizacji i często wymaga przełamania oporu wśród pracowników. Ponadto, nadmierne ograniczenie bazy kosztów stałych (de facto zasobów spółki) może w długotrwały sposób ograniczyć rozwój biznesu w sytuacji powrotu koniunktury gospodarczej.

Per analogia niska dźwignia operacyjna zmniejsza wzrost marżowości spółki w sytuacji rosnących przychodów, lecz tym samym zwiększa bezpieczeństwo finansowe spółki w sytuacji dekoniunktury.

Jak zatem możemy obliczyć stopień dźwigni operacyjnej?

gdzie marża brutto jednostkowa to cena sprzedaży minus koszt jednostkowy zmienny.

Wysoka dźwignia operacyjna charakteryzuje z reguły kapitałochłonne branże (np. surowce, przemysł ciężki, nieruchomości), ale także spółki technologiczne.

Co ciekawe duża część start-upów, w szczególności działających w formule SaaS charakteryzuje się wysoką dźwignią operacyjną. W przypadku skalowalnych rozwiązań, istotną część w strukturze kosztów stanowi stały koszt zespołu deweloperskiego opracowującego i rozwijającego technologię. Sprzedaż rozwiązania w modelu subskrypcyjnym kolejnym klientom nie wiąże się z ponoszeniem istotnych dodatkowych kosztów (zmiennych), zatem wzrost przychodów przyczynia się do ponadprzeciętnego wzrostu rentowności.

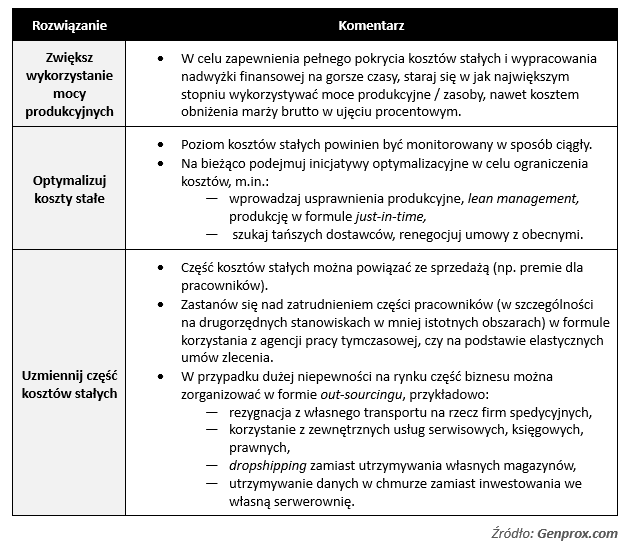

Jeśli operujesz w branży charakteryzującej się wysoką dźwignią operacyjną i chciałbyś ograniczyć ryzyko finansowe możesz pracować nad ograniczeniem dźwigni. Potencjalne działania w zakresie obniżenia dźwigni operacyjnej podsumowaliśmy w tabeli poniżej.

Zmniejszanie dźwigni operacyjnej poprzez zlecenie na zewnątrz częściej naszej działalności ogranicza dźwignię operacyjną, ale wiąże się również z ryzykami:

- spadku marży operacyjnej,

- ograniczenia kontroli nad jakością produkcji i świadczonych usług,

- zmniejszenia atrakcyjności pracodawcy wśród pracowników.

W procesie kształtowania docelowego modelu biznesowego powinny zostać uwzględnione zarówno awersja do ryzyka inwestorów, jak i ich oczekiwania co do funkcjonowania biznesu i przyszłych zysków.

Niska dźwignia operacyjna jest charakterystyczna dla biznesów które w dużym stopniu bazują na outsourcingu (np. generalni wykonawcy projektów budowlanych, dystrybucja i handel, usługi doradcze).

W przypadku start-upów znajomość dźwigni operacyjnej, a w szczególności struktury kosztów jest konieczna do oszacowania break-even point, a więc wolumenu przychodów, przy których spółka wychodzi na zero.

Im wyższa dźwignia operacyjna (i tym samym poziom kosztów stałych) tym break-even jest osiągany później, przy wyższym wolumenie sprzedaży.

Jako doświadczeni finansiści radzimy przygotować przynajmniej w uproszczonej formie kalkulację poziomu break-even w celu oszacowania i późniejszego monitoringu poziomu, przy którym spółka zacznie być rentowna. Takie narzędzie umożliwia kontrolę kosztów jednostkowych i tym samym zapobiega ryzyku, w którym spółka rośnie, w dalszym ciągu pozostając nierentowną i generując ciągłe zapotrzebowanie na finansowanie od inwestorów. Przygotowując zawczasu tego typu analizę na dużym poziomie ogólności jesteśmy w stanie pilnować i optymalizować koszty, wpływać na stronę przychodową i tym samym skrócić okres dochodzenia do rentowności spółki, co ma duże znaczenie dla skalowalności biznesu.

Podsumowując, zbyt wysoka dźwignia operacyjna może generować istotne ryzyko finansowe zatem należy w konsekwentny sposób pracować nad maksymalnym wykorzystaniem mocy produkcyjnych / zasobów i optymalizacją kosztów stałych.

Zachęcamy do śledzenia publikacji na naszym blogu, na którym w najbliższym czasie odsłonimy kolejne tajniki dotyczące due diligence i finansów start-upu.

Konrad Szutenbach

Manager ds. Analiz Biznesowych

Mail: konrad.szutenbach@genprox.com

Tel. +48 782 074 362

Dariusz Landsberg, FCCA nr 1144936

Dyrektor zarządzający

Mail: dariusz.landsberg@genprox.com

Tel. +48 603 413 133

Due diligence finansowe i Wyceny

W Genprox rocznie realizujemy kilkadziesiąt analiz Due Diligence i wycen aktywów dla funduszy VC. Naszym Klientom oferujemy profesjonalne i kompleksowe usługi analiz Due Diligence obejmujące:

- przegląd materiałów,

- szczegółową analizę księgową,

- szczegółową analizę podatkową,

- analizę zdolności Spółki do generowania zysków i challenge modelu finansowego.

Realizujemy zarówno badania Due Diligence dla funduszy VC, jak i projekty pre-Due Diligence dla Startupów, które chcą się właściwie przygotować do badania Due Diligence. Nasz doświadczony zespół składa się z ekspertów mających co najmniej 10-letnie doświadczenie w branży finansowej, doradczej i podatkowej. Posiadamy kwalifikacje ACCA, Biegłego Rewidenta, Doradcy Inwestycyjnego, Doradcy Podatkowego oraz Maklera Papierów Wartościowych.

Mamy również doświadczenie w modelowaniu finansowym. Dział doradczy Genprox tworzą partnerzy z wieloletnim doświadczeniem w zarządzaniu finansami, księgowością, podatkami i controllingiem zarówno w dużych międzynarodowych instytucjach finansowych, jak i prywatnych przedsiębiorstwach.