Ustawa o zmianie ustawy o rachunkowości zakładająca m.in. odstąpienie o wymogu konsolidacji sprawozdań finansowych dla Alternatywnych Spółek Inwestycyjnych 16 listopada 2021 r. została podpisana przez Prezydenta. W dotychczas obowiązującym stanie prawnym w przypadku wystąpienia kontroli nad spółką portfelową ASI nie miała możliwości odstąpienia od konsolidacji.

Zakres nowelizacji ustawy o rachunkowości

Dnia 16 listopada 2021 r. Prezydent RP podpisał ustawę o zmianie ustawy o rachunkowości oraz niektórych innych ustaw (https://legislacja.rcl.gov.pl/projekt/12341608/katalog/12750561). Celem nowelizacji jest m.in. dostosowanie obowiązujących przepisów w zakresie sprawozdawczości i rewizji finansowej do aktualnej sytuacji prawnej i gospodarczej oraz do nowych możliwości technologicznych, m.in. wprowadzono obowiązek sporządzania przez emitentów sprawozdań finansowych oraz sprawozdań z działalności w jednym formacie elektronicznym, tj. XHTML, a dla pozostałych jednostek, stosujących Międzynarodowe Standardy Sprawozdawczości Finansowej, przyjęto rozwiązanie prowadzące do większego ujednolicenia formatów oraz zwiększenia użyteczności sprawozdań finansowych, jak również sprawozdań z działalności oraz wprowadzono ułatwienia dotyczące podpisywania sprawozdań finansowych i przyjęto zmiany dotyczące konsolidacji sprawozdań finansowych Alternatywnych Spółek Inwestycyjnych (ASI).

Obecny stan prawny i problem dla branży VC w Polsce

W dotychczas obowiązującym brzmieniu art. 56 ust. 1 ustawy o rachunkowości przedstawia zwolnienia z konsolidacji ze względu na progi. Dalej art. 56 ust. 4 mówi, że przepisu ust. 1 nie stosuje się, jeżeli jednostka dominująca lub jej jednostka zależna jest jednostką, o której mowa w art. 3 ust. 1e pkt 1-6. Art. 3 ust. 1e stanowi, że przepisów ust. 1a i 1c nie stosuje się m.in. do jednostek zamierzających ubiegać się albo ubiegających się o zezwolenie na wykonywanie działalności na podstawie przepisów, o których mowa w art. 2 ust. 1 pkt 3, lub wpis do rejestru zarządzających ASI na podstawie przepisów o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi.

W wyniku tego ani Zarządzający ASI będący komplementariuszem względem ASI (gdzie można udowodnić kontrolę), ani ASI względem swoich spółek portfelowych, gdy można wykazać kontrolę, nie mogą skorzystać z wyłączeń z konsolidacji z uwagi na progi przychodów, sumy bilansowej lub zatrudnienia.

Obowiązujący obecnie art. 57. ustawy o rachunkowości przewiduje jedynie, że konsolidacją można nie obejmować jednostki zależnej, jeżeli:

- udziały tej jednostki zostały nabyte, zakupione lub pozyskane w innej formie, z wyłącznym ich przeznaczeniem do późniejszej odprzedaży, w terminie jednego roku od dnia ich nabycia, zakupu lub pozyskania w innej formie;

- występują poważne długoterminowe ograniczenia w sprawowaniu kontroli nad jednostką, które wyłączają swobodne dysponowanie jej aktywami netto, w tym wypracowanym przez tę jednostkę zyskiem netto, lub które wyłączają sprawowanie kontroli nad organami kierującymi tą jednostką;

- bez ponoszenia niewspółmiernie wysokich kosztów lub bez zbędnej zwłoki nie można uzyskać informacji niezbędnych do sporządzenia skonsolidowanego sprawozdania finansowego, przy czym może mieć to zastosowanie w wyjątkowych przypadkach, które zostaną odpowiednio udokumentowane.

Działania zmierzające do wypracowania rozwiązania dla branży VC

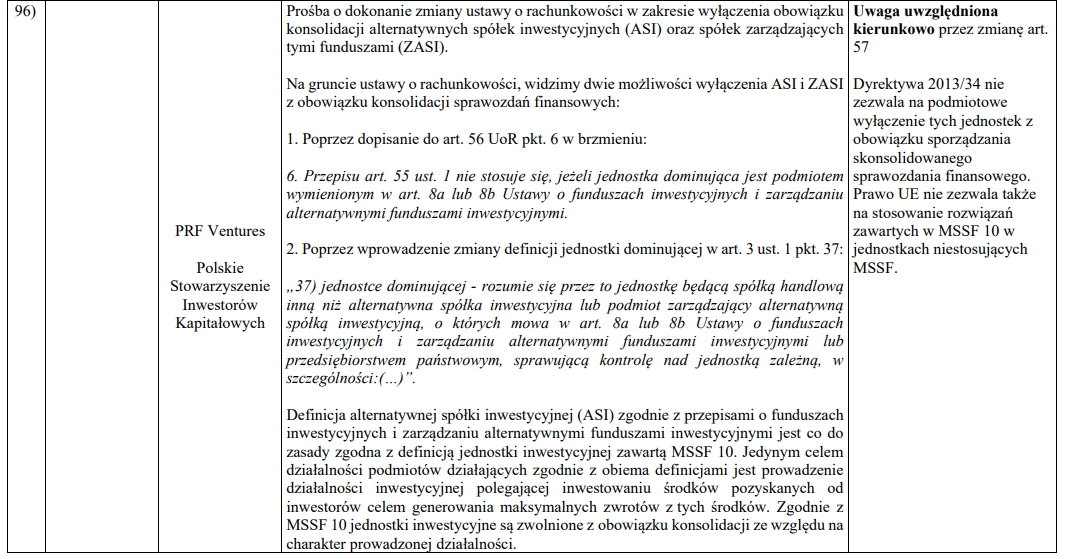

Genprox jako firma specjalizująca się w obsłudze finansowo-księgowej odegrała kluczową rolę w tym procesie identyfikacji problemu i wypracowania rozwiązania dla całej branży VC w Polsce. Udało nam się zaangażować zarząd PFR Ventures i Polskie Stowarzyszenie Inwestorów Kapitałowych (PSIK) w proces konsultacji publicznych. Dnia 21.01.2021 r. zarząd PFR Ventures w trybie konsultacji publicznych złożył wniosek do Ministra Finansów Funduszy i Polityki Regionalnej o dokonanie zmiany ustawy o rachunkowości w zakresie wyłączenia obowiązku konsolidacji alternatywnych spółek inwestycyjnych (ASI) oraz spółek zarządzających tymi funduszami (ZASI).

Nowelizacja art. 57 ustawy zakłada uzupełnienie przepisu o możliwość wyłączenia z konsolidacji wszystkich jednostek zależnych, których udziały zostały nabyte, zakupione lub pozyskane w innej formie, z wyłącznym ich przeznaczeniem do późniejszej odprzedaży przez Alternatywną Spółkę Inwestycyjną (ASI), niezależnie od okresu, na jaki weszła ona w ich posiadanie.

Ministerstwo propozycję w/w zapisu argumentuje, iż celem działalności ASI jest prowadzenie działalności inwestycyjnej polegającej na inwestowaniu środków pozyskanych od inwestorów w celu generowania maksymalnych zwrotów z tych środków. Spółki portfelowe są nabywane wyłącznie w celu ich odsprzedaży w późniejszym okresie, a nie w celu prowadzenia działalności tych spółek i uzyskiwania przychodów w ramach istniejącej grupy. Ponadto przy prowadzeniu działalności inwestycyjnej przez ASI skonsolidowane sprawozdanie finansowe nie ma wartości informacyjnej dla odbiorców. Najistotniejszą dla nich jest informacja o wartości godziwej poszczególnych spółek portfelowych ASI na dzień wyceny. Zatem skonsolidowane sprawozdanie finansowe stanowi zbyteczne obciążenie dla ASI, nie dostarczając pożądanej informacji dla odbiorców.

Źródło: http://orka.sejm.gov.pl/Druki9ka.nsf/Projekty/9-020-642-2021/$file/9-020-642-2021.pdf

Treść wprowadzonej zmiany w ustawie o rachunkowości dotycząca ASI

Jak wskazuje projekt ustawy o zmianie ustawy o rachunkowości: art. 57 dotychczasową treść oznacza się jako ust. 1 i dodaje się ust. 2 w brzmieniu: „2. Termin, o którym mowa w ust. 1 pkt 1, nie dotyczy alternatywnych spółek inwestycyjnych w rozumieniu przepisów o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi, w tym uprawnionych do posługiwania się nazwą „EuVECA” albo „EuSEF”

Zarówno uwaga PVR Ventures, jak i PSIK została kierunkowo uwzględniona przez zmianę art. 57. Oto fragment raportu z konsultacji projektu ustawy o zmianie ustawy o rachunkowości oraz niektórych innych ustaw dotyczący ASI:

Zamknięcie roku 2021 wg nowych przepisów ustawy o rachunkowości

Już niedługo branżę VC czeka zamknięcie roku 2021 i proces przygotowywania sprawozdań finansowych oraz badanie tych sprawozdań przez biegłych rewidentów. W Genprox będziemy bacznie przyglądać się praktycznej wykładni w/w zmian w ustawie o rachunkowości. Z pewną obawą patrzymy na zapisy dot. art. 57 dostrzegając, że zasugerowane przez nas, PFR Ventures oraz PSIK zapisy znoszące obowiązek konsolidacji dla ASI względem jej spółek portfelowych oraz ZASI względem ASI nie zostały w pełni odzwierciedlone przez ustawodawcę. Liczymy jednocześnie, że praktyka ukształtuje się w takim zakresie, że zarówno ASI względem kontrolowanych spółek portfelowych oraz ZASI względem ASI nie będą podlegały pod obowiązek konsolidacji.

Proponowane zmiany, w tym uproszczenia dotyczące podpisywania sprawozdań finansowych będą miały zastosowanie od 1 stycznia 2022 r. Zasady składania sprawozdań finansowych i dokumentów w nowym formacie do Krajowego Rejestru Sądowego będą obowiązywać od 1 czerwca 2022 r. Pozostałe przepisy wejdą w życie 14 dni od dnia ogłoszenia ustawy.