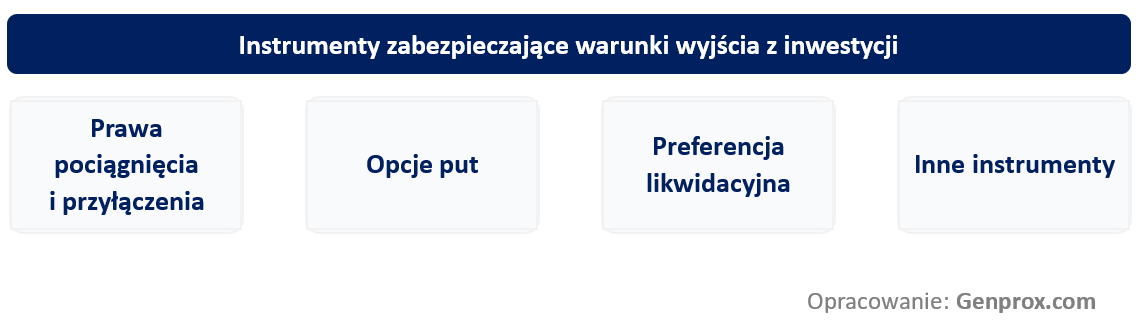

Jakimi rozwiązaniami dysponujemy dla zabezpieczenia warunków wyjścia z inwestycji?

O warunkach wyjścia z inwestycji należy myśleć już na etapie zawierania transakcji. Podczas negocjacji umowy inwestycyjnej dysponujemy szerokim instrumentarium zapisów umożliwiających zabezpieczenie przyszłych warunków wyjścia z inwestycji. Przyjrzyjmy się zatem dostępnym narzędziom w celu zabezpieczenia naszych przyszłych interesów:

Na czym polegają prawa pociągnięcia i przyłączenia?

Klauzule drag-along (prawo pociągnięcia) oraz tag-along (prawo przyłączenia) są jednymi z najczęściej wykorzystywanych klauzul w umowach inwestycyjnych, w szczególności na rynku Venture Capital.

W przypadku spółek, w których strukturze udziałowej występuje wielu inwestorów, prawo pociągnięcia umożliwia skuteczną realizację wielu rund inwestycyjnych. Cześć inwestorów, w szczególności strategicznych, preferuje przejęcie całości udziałów lub pakietu kontrolnego. Prawo pociągnięcia umożliwia przejęcie znaczących pakietów w spółce, gdyż wcześniejsi inwestorzy w umowie inwestycyjnej zobowiązali się do akceptacji oferty sprzedaży, jeśli będzie ona spełniać zdefiniowane parametry, w szczególności w odniesieniu do ceny sprzedaży. Zatem nowi inwestorzy będą dysponować komfortem decyzyjnym, w związku z wymianą akcjonariatu.

O ile prawo pociągnięcia stanowi de facto zobowiązanie wspólników do sprzedaży akcji po wcześniej określonej wycenie, prawo przyłączenia stanowi opcję przysługującą inwestorom. W przypadku gdy runda inwestycyjna w ocenie danego inwestora przeprowadzana jest na atrakcyjnych warunkach, ma on możliwość w łatwy i niskokosztowy sposób dołączenia do transakcji na warunkach tożsamych z innymi inwestorami. Dzięki temu mechanizmowi w istotny sposób wzrasta płynność udziałów lub akcji posiadanych przez inwestora.

Jakie korzyści oferują opcje put?

Opcje put (sprzedaży) umożliwiają sprzedaż udziałów po wcześniej określonej cenie. Opcja stanowi uprawnienie jej nabywcy, zatem inwestor może, ale nie musi dokonać sprzedaży udziałów. Najczęstszymi parametrami określającymi opcję są:

- określenie beneficjenta i wystawcy opcji,

- liczba instrumentów udziałowych objętych opcją,

- cena sprzedaży,

- termin realizacji opcji.

Beneficjentami opcji są najczęściej nowi inwestorzy przystępujący do spółki. Z kolei wystawcami opcji najczęściej są założyciele lub wcześniejsi inwestorzy obecni w spółce. Opcja może opiewać na całość lub część udziałów posiadanych przez jej beneficjenta. Cena sprzedaży może być określona kwotowo lub według ustalonego wzoru (np. na podstawie mnożnika EV/EBITDA lub stopy zwrotu IRR z inwestycji). Termin realizacji opcji zwykle jest ograniczony czasowo (najczęściej do kilku lat).

Obejmując opcje put mamy zatem możliwość zabezpieczenia minimalnej stopy zwrotu z inwestycji w określonym horyzoncie inwestycyjnym. W przypadku gdy warunki w kolejnych rundach inwestycyjnych będą atrakcyjne, to bardziej korzystnym rozwiązaniem dla beneficjenta opcji będzie realizacja transakcji na warunkach z danej rundy. Natomiast w przypadku spadku wyceny spółki lub jej stagnacji, korzystniejszym rozwiązaniem może być wykonanie opcji sprzedaży.

Istotnym ograniczeniem opcji jest wiarygodność finansowa jej wystawcy. W negatywnym scenariuszu, gdy sytuacja finansowa w spółce jest trudna, a jej wycena niewielka, założyciele lub inwestorzy w przypadku nieposiadania dodatkowych źródeł dochodu lub kapitału, często nie mają wystarczającej ilości środków pieniężnych do wykonania opcji. W takich wypadkach egzekucja prowadzona jest na drodze sądowej, co implikuje niewielkie szanse uzyskania realnych środków. Dlatego najlepszą sytuacją jest nabycie opcji od podmiotów o uznanej sytuacji finansowej, co de facto wyklucza w większości przypadków założycieli spółki. Konkludując, nabycie opcji sprzedaży od założycieli, jeśli nie posiadają oni innych, znaczących źródeł kapitału lub zgromadzonego majątku ma ograniczony sens.

Co zapewnia preferencja likwidacyjna?

Preferencja likwidacyjna zapewnia ochronę grupy inwestorów w przypadku niekorzystnej sytuacji finansowej spółki. Preferencja zostaje aktywowana w przypadku wystąpienia wcześniej zdefiniowanego zdarzenia, np. upadłości, przekształcenia, likwidacji spółki lub innych zdarzeń zdefiniowanych w umowie inwestycyjnej.

Preferencja likwidacyjna zapewnia uprzywilejowanie grupy inwestorów podczas podziału środków pozostałych z inwestycji. Uprzywilejowani inwestorzy mogą być uprawnieni nie tylko do zwrotu zainwestowanych środków, ale także do określonego minimalnego zwrotu z inwestycji (np. średnioroczne IRR na poziomie x%).

Efektywność preferencji likwidacyjnej zależy w istotnym stopniu od posiadanych aktywów przez spółkę, które w negatywnych scenariuszach biznesowych mogą zostać upłynnione. Kolejnym znaczącym czynnikiem jest stopień zadłużenia, który ogranicza wartość spółki dla jej inwestorów podczas procesu likwidacji. W przypadku start-upów technologicznych, które często nie posiadają istotnych aktywów, tego typu klauzule często okazują się bezskuteczne.

Zapisanie uprawnienia preferencji likwidacyjnej w umowie inwestycyjnej jest częstym wymogiem podczas dokonywania inwestycji przez instytucje finansowe.

Czy są inne dostępne rozwiązania w zakresie zabezpieczania warunków wyjścia z inwestycji?

W ramach pozostałych dostępnych mechanizmów, mamy możliwość zapisania warunków i sposobów wyjścia z inwestycji w umowie inwestycyjnej (tzw. exit plan). W ramach exit planu możemy zdefiniować horyzont inwestycyjny oraz metody wyjścia z inwestycji (np. IPO, sprzedaż inwestorom finansowym lub strategicznym). Istotnym elementem exit planu jest określenie minimalnej wyceny spółki, którą można określić:

- jako zapisaną sztywną kwotę nominalną,

- na poziomie mnożnika (najczęściej EV/EBITDA lub EV/S),

- na poziomie zapewniającym określoną stopę zwrotu z inwestycji dla inwestorów (np. średnioroczne IRR na poziomie x%).

Klauzule dot. wycen są tym bardziej skuteczne w im lepszej kondycji biznesowej i finansowej znajduje się spółka. W przypadku gdy biznesplan nie został zrealizowany w satysfakcjonujących sposób w okresie inwestycji, klauzule odnoszące się do poziomów wycen często pozostają martwym zapisem.

Zwracamy uwagę, że klauzule odnoszące się do poziomów wycen mogą odnosić się nie tylko do procedowania wyjścia z inwestycji, ale również do warunków finansowych dla kolejnych rund inwestycyjnych. Z perspektywy dotychczasowych inwestorów spółki pożądanym zjawiskiem jest konsekwentny wzrost wyceny w kolejnych rundach inwestycyjnych.

Podsumowanie

Inwestorzy dysponują bogatym wachlarzem możliwości zapewnienia atrakcyjnych warunków wyjścia z inwestycji.

Możliwość wynegocjowania atrakcyjnych warunków zakończenia inwestycji jest pochodną pozycji negocjacyjnej strony umowy inwestycyjnej.

Należy jednak pamiętać, że możliwość realizacji zapisanych warunków wyjścia w istotnym stopniu zależeć będzie od przyszłej kondycji finansowej założycieli, współinwestorów, a także spółki będącej przedmiotem inwestycji. Zachęcamy do przeczytania również „Jak zabezpieczyć prawa udziałowe w umowie inwestycyjnej?„.

Zachęcamy do śledzenia kolejnych publikacji na naszym blogu, na którym w najbliższym czasie odsłonimy kolejne tajniki dotyczące badań due diligence i uprawnień wynikających z umów inwestycyjnych.

Autorzy publikacji

Konrad Szutenbach

Manager ds. Analiz Biznesowych

Mail: konrad.szutenbach@genprox.com

Tel. +48 782 074 362

Dariusz Landsberg, FCCA nr 1144936

Dyrektor zarządzający

Mail: dariusz.landsberg@genprox.com

Tel. +48 603 413 133

Due diligence finansowe i Wyceny

W Genprox rocznie realizujemy kilkadziesiąt analiz Due Diligence i wycen aktywów dla funduszy VC. Naszym Klientom oferujemy profesjonalne i kompleksowe usługi analiz Due Diligence obejmujące:

- przegląd materiałów,

- szczegółową analizę księgową,

- szczegółową analizę podatkową,

- analizę zdolności Spółki do generowania zysków i challenge modelu finansowego.

Realizujemy zarówno badania Due Diligence dla funduszy VC, jak i projekty pre-Due Diligence dla Startupów, które chcą się właściwie przygotować do badania Due Diligence. Nasz doświadczony zespół składa się z ekspertów mających co najmniej 10-letnie doświadczenie w branży finansowej, doradczej i podatkowej. Posiadamy kwalifikacje ACCA, Biegłego Rewidenta, Doradcy Inwestycyjnego, Doradcy Podatkowego oraz Maklera Papierów Wartościowych.

Mamy również doświadczenie w modelowaniu finansowym. Dział doradczy Genprox tworzą partnerzy z wieloletnim doświadczeniem w zarządzaniu finansami, księgowością, podatkami i controllingiem zarówno w dużych międzynarodowych instytucjach finansowych, jak i prywatnych przedsiębiorstwach.