W jaki sposób etap rozwoju start-upu wpływa na strukturę transakcji?

Główną kwestią do rozstrzygnięcia przed rozpoczęciem procesu sprzedaży przedsiębiorstwa jest określenie głównych warunków transakcji, która istotnie wpływa na grono potencjalnych kupujących.

Sprzedaż całości udziałów w start-upie jest mało prawdopodobna z uwagi na wysokie ryzyko inwestycyjne i istotną rolę założycieli w rozwoju biznesu. W tego typu podmiotach najczęściej sprzedaje się pakiety mniejszościowe w kilku rundach inwestycyjnych. Całkowite wyjście z inwestycji możliwe jest w końcowej fazie start-upu, gdy spółka potwierdziła model biznesowy.

Jeśli sprzedajemy część udziałów to przyciągniemy przede wszystkim inwestorów finansowych. Natomiast, jeżeli na sprzedaż zostanie wystawiona całość udziałów wówczas oprócz inwestorów finansowych przyciągniemy również inwestorów strategicznych.

Czym różnią się poszczególne grupy inwestorów?

Możemy wyróżnić dwie główne grupy inwestorów:

Wskazane powyżej dwie grupy inwestorów charakteryzują się odmiennymi charakterystykami, co w istotny sposób wpływa na proces podejmowania decyzji o wyborze inwestora przez sprzedającego.

W przypadku startupów inwestorzy finansowi, do których oprócz funduszy venture capital zaliczamy również aniołów biznesu, mogą wesprzeć spółkę nie tylko zastrzykiem finansowym, ale również doświadczeniem potrzebnym do skalowania biznesu i rozwoju spółki.

W ramach inwestorów strategicznych możemy wprowadzić dalszy podział na:

- podmioty wchodzące w nową branżę,

- konkurenci spółki.

Inwestorzy strategiczni, którzy w ramach transakcji wchodzą w nowy obszar biznesowy, bądź w wyższy lub niższy szczebel łańcucha wartości są bardziej skłonni do oferowania premii w wycenie ze względu na know-how przejmowanej spółki, potencjalne synergie oraz dokonują mniejszych zmian w działalności operacyjnej spółki.

W przypadku konkurentów przejmowanej spółki sytuacja wygląda inaczej – rywale rynkowi z reguły nie oferują istotnej premii, gdyż know-how branżowy już posiadają. Ponadto mają często podejście restrukturyzacyjne wobec przejmowanego podmiotu, co z różnych względów może nie odpowiadać sprzedającemu.

Jakimi kryteriami kierować się podczas wyboru kupującego?

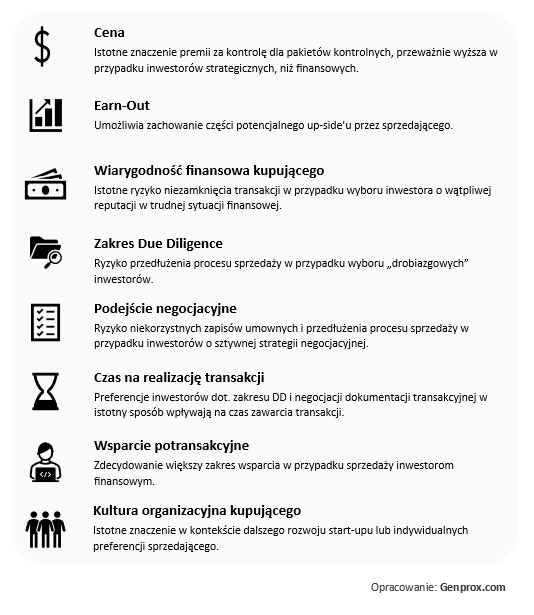

Po określeniu rozmiaru transakcji właściciele powinni zastanowić się nad kryteriami, które będą pomocne podczas wyboru kupującego. Na poniższej infografice zabraliśmy kluczowe kryteria:

Przed rozpoczęciem procesu sprzedaży właściciel powinien zdecydować, które z powyższych determinantów są dla niego najbardziej istotne.

Przykładowo, jeśli sprzedającemu zależy na uzyskaniu jak najwyższej ceny wówczas powinien on założyć, że:

- badanie due diligence będzie szczegółowe,

- w umowie inwestycyjnej mogą znaleźć się trudne zapisy w zakresie oświadczeń, zapewnień i klauzul indemnifikacyjnych,

- negocjacje, jak i cały proces sprzedaży będą długie,

- kupujący będzie oczekiwał wsparcia potransakcyjnego.

W przypadku właścicieli oczekujących szybkiego wyjścia z inwestycji oczekiwania względem wyżej wskazanych kryteriów będą diametralnie inne. Dlatego przed rozpoczęciem procesu sprzedaży należy zastanowić się, która kombinacja powyższych kryteriów jest dla sprzedającego optymalna, co znacząco usprawni proces transakcyjny.

Jakie są najczęstsze strategie sprzedaży?

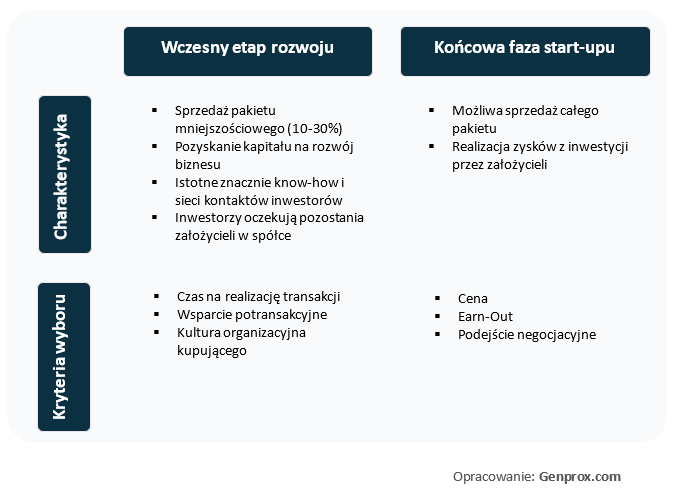

Bardzo często start-upowcy posiadają indywidualne preferencje dotyczące fazy rozwoju start-upu. Część przedsiębiorców doskonale czuje się na wcześniejszych fazach rozwoju spółki (seed, early growth), natomiast inna część preferuje późniejsze fazy wzrostu i ekspansji, stosownie do posiadanych kompetencji i doświadczenia. Poniżej przedstawimy kluczowe czynniki warunkujące możliwości wyjścia z inwestycji na wczesnym i dojrzałym etapie rozwoju start-upu, a także kryteria wyboru inwestora które powinniśmy wziąć pod uwagę.

W przypadku przeprowadzania rundy inwestycyjnej na wczesnym etapie start-upu warunki cenowe mają drugorzędne znaczenie, gdyż wraz ze skalowaniem biznesu wartość spółki powinna znacząco wzrosnąć. Najbardziej istotne dla spółki we wczesnej fazie rozwoju jest szybkie pozyskanie kapitału oraz kompetencji i doświadczenia współinwestorów. W kontekście zapisów umów inwestycyjnych, głównym celem jest zrównanie pozycji negocjacyjnych współinwestorów w scenariuszu pomyślnej realizacji biznesplanu oraz wytworzenie preferencji inwestorów finansowych w przypadku niepowodzenia przedsięwzięcia.

W scenariuszu całkowitego wyjścia z inwestycji pierwszorzędne znaczenie mają warunki cenowe oraz klauzule umowne w umowie inwestycyjnej. Im bardziej konkurencyjny proces sprzedaży tym wyższe szanse uzyskania korzystnych warunków finansowych i umownych.

Istotnym czynnikiem niezależnym od fazy rozwoju start-upu jest wiarygodność finansowa kupującego, która warunkuje możliwość zamknięcia transakcji i późniejszej realizacji umowy inwestycyjnej.

Podsumowanie

Wielość dostępnych możliwości wyboru kupującego zależy przede wszystkim od konkurencyjności procesu sprzedaży, która z kolei jest pochodną atrakcyjności samego biznesu, jak i know-how doradcy transakcyjnego. Poznanie podejścia kupujących do transakcji, a także ich kultury organizacyjnej stanowi cenną wskazówkę do podjęcia finalnej decyzji o wyborze inwestora.

Zachęcamy do śledzenia kolejnych publikacji na naszym blogu, na którym w najbliższym czasie odsłonimy kolejne tajniki dotyczące badań due diligence i umów inwestycyjnych.

FAQ – Jak wybrać nowego inwestora w startupie?

Na wczesnym etapie zazwyczaj sprzedawane są mniejsze pakiety udziałów w kilku rundach, a głównymi partnerami są inwestorzy finansowi (np. aniołowie biznesu, fundusze VC), którzy wnoszą kapitał i know-how, pomagając skalować działalność. Pełne wyjście z inwestycji (exit) jest możliwe dopiero na późniejszym etapie, kiedy model biznesowy jest już potwierdzony.

Inwestorzy finansowi (fundusze VC, aniołowie biznesu) wnawiała kapitał i często wspierają rozwój operacyjny startupu. Ich celem jest wzrost wartości spółki i exit w przyszłości.

Inwestorzy strategiczni to podmioty działające w branży startupu – mogą to być firmy wchodzące w nową dziedzinę lub konkurenci. Ich celem może być uzupełnienie biznesu, integracja technologii, zdobycie nowych rynków.

We wczesnej fazie najważniejsze jest szybkie pozyskanie kapitału oraz kompetencji inwestorów – wartość firmy zazwyczaj rośnie wraz ze skalowaniem. Na etapie wyjścia (exit) kluczowe stają się warunki cenowe i umowne, takie jak konkurencyjność procesu sprzedaży, co wpływa na osiągnięcie lepszych rezultatów transakcji.

Wiarygodność finansowa inwestora to klucz do zakończenia transakcji – inwestor musi być w stanie faktycznie zrealizować inwestycję i dotrzymać warunków umowy. To niezbędne dla stabilności procesu inwestycyjnego, niezależnie od fazy rozwoju startupu.

Konkurencyjny proces sprzedaży oznacza zainteresowanie startupem ze strony wielu inwestorów – to zwiększa szansę na lepsze warunki transakcji. Kluczem jest zarówno atrakcyjność biznesu, jak i jakość doradztwa transakcyjnego (np. pre-Due Diligence, wyceny), co zwiększa liczbę ofert i podnosi wartość negocjacyjną sprzedającego.

Kontakt do autorów publikacji

Konrad Szutenbach

Manager ds. Analiz Biznesowych

Mail: konrad.szutenbach@genprox.com

Tel. +48 782 074 362

Dariusz Landsberg, FCCA nr 1144936

Dyrektor zarządzający

Mail: dariusz.landsberg@genprox.com

Tel. +48 603 413 133

Due diligence finansowe i Wyceny

W Genprox rocznie realizujemy kilkadziesiąt analiz Due Diligence i wycen aktywów dla funduszy VC. Naszym Klientom oferujemy profesjonalne i kompleksowe usługi analiz Due Diligence obejmujące:

- przegląd materiałów,

- szczegółową analizę księgową,

- szczegółową analizę podatkową,

- analizę zdolności Spółki do generowania zysków i challenge modelu finansowego.

Realizujemy zarówno badania Due Diligence dla funduszy VC, jak i projekty pre-Due Diligence dla Startupów, które chcą się właściwie przygotować do badania Due Diligence. Nasz doświadczony zespół składa się z ekspertów mających co najmniej 10-letnie doświadczenie w branży finansowej, doradczej i podatkowej. Posiadamy kwalifikacje ACCA, Biegłego Rewidenta, Doradcy Inwestycyjnego, Doradcy Podatkowego oraz Maklera Papierów Wartościowych.

Mamy również doświadczenie w modelowaniu finansowym. Dział doradczy Genprox tworzą partnerzy z wieloletnim doświadczeniem w zarządzaniu finansami, księgowością, podatkami i controllingiem zarówno w dużych międzynarodowych instytucjach finansowych, jak i prywatnych przedsiębiorstwach.